Учимся вести семейный бюджет как профессионал / Skillbox Media

Управляем финансами, словно семья — это бизнес.

Содержание:

Жизнь можно сделать лучше!Освойте востребованную профессию, зарабатывайте больше и получайте от работы удовольствие.

Узнать больше

Финансовый директор сервиса лояльности «Апельсин» Марат Енанов поделился рекомендациями по правильному планированию личного бюджета. Эффективное управление финансами требует тщательного подхода и осознанности. Важно начать с анализа текущих доходов и расходов, чтобы понять, куда уходят средства. Затем следует установить финансовые цели, такие как накопления на крупные покупки или создание резервного фонда. Рекомендуется разделить бюджет на фиксированные и переменные расходы, что позволит более точно контролировать траты. Также стоит учитывать непредвиденные расходы, закладывая запас в бюджет. Регулярный пересмотр финансового плана поможет адаптироваться к изменениям в доходах и расходах, что сделает управление личными финансами более эффективным.

Ведение бизнеса без чётких планов, расчётов и стратегии подобно управлению личным бюджетом без учета финансовых реалий. Такой подход может привести к серьезным потерям и даже банкротству. Однако, если применить бизнес-инструменты к повседневной жизни, можно заметить, что PnL-отчёты (отчёты о прибылях и убытках) могут эффективно использоваться для контроля личных финансов. Кроме того, даже такие простые вещи, как поход в кафе, имеют свою юнит-экономику, которая позволяет анализировать расходы и доходы. Использование этих инструментов в быту поможет оптимизировать финансовые потоки и принимать более обоснованные решения, что в свою очередь приведёт к улучшению финансового состояния как в бизнесе, так и в личной жизни.

В данном материале для редакции «Деньги» Skillbox Media я поделюсь информацией о ключевых аспектах финансового управления. Рассмотрим важные стратегии, которые помогут оптимизировать бюджет, повысить уровень финансовой грамотности и научиться эффективно распоряжаться своими средствами. Обсудим основные ошибки, которые часто совершают люди при планировании своих финансов, и предложим практические рекомендации для их избежания. Важно понимать, что грамотное финансовое планирование способствует не только улучшению текущего финансового состояния, но и созданию надежной базы для будущих инвестиций и накоплений.

- что такое PnL и как использовать его для учёта бюджета;

- как cash flow поможет прекратить занимать до зарплаты;

- как узнать период окупаемости кофе-машины;

- как правильно считать траты.

Что такое PnL и как использовать его для учёта бюджета

Каждый предприниматель стремится оптимизировать свои расходы и увеличить доходы. Успешная реализация этих целей способствует росту бизнеса, открывает новые возможности и позволяет владельцу отложить средства для других проектов или создать резервный фонд. Для того чтобы контролировать финансовые потоки и определить наиболее прибыльные направления, бизнесмены используют анализ показателя PnL (Profit and Loss). Этот инструмент помогает выявить, куда уходят средства и какие аспекты бизнеса приносят максимальную прибыль, что в свою очередь способствует более эффективному управлению и планированию.

PnL (profit and loss, произносится «пиэнэль») — это ключевая финансовая метрика, отражающая разницу между всеми доходами и расходами за определённый период. Эта информация является основой отчёта PnL (отчёт о прибылях и убытках). Основная цель данного отчёта заключается в определении того, был ли бизнес прибыльным или убыточным, а также в анализе факторов, повлиявших на финансовые результаты. Правильное понимание и интерпретация PnL помогает бизнесам принимать обоснованные решения, планировать будущее и оптимизировать затраты.

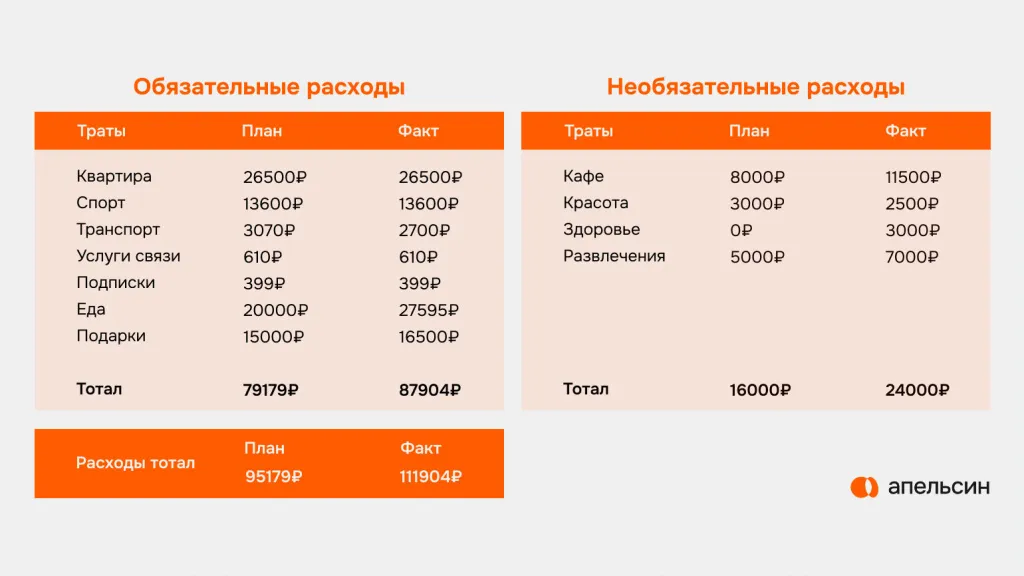

Использование PnL (прибыли и убытков) в управлении личным бюджетом может значительно повысить финансовую грамотность. Начните с ежедневной фиксации всех доходов и расходов, что поможет вам получить полное представление о своих финансах. Для удобства анализа рекомендуется разделить доходы и расходы на категории, такие как жилье, питание, транспорт и развлечения. Это позволит выявить основные статьи расходов и оптимизировать бюджет. Регулярный анализ данных поможет принимать более обоснованные финансовые решения и достигать поставленных целей.

- Доходы. Здесь нужно учитывать любые источники поступлений: зарплату, подработки, продажу старых вещей, возврат долгов, кешбэк и другие.

- Расходы. Сюда необходимо записывать как обязательные, так и непредвиденные траты — например, на ипотечные и коммунальные платежи, покупку еды, оплату транспорта, на подписки, медицинские услуги или ремонт сломавшейся техники. Удобнее всего отслеживать это в банковском приложении, там расходы уже разделены по группам.

Вы можете вести учёт финансов удобным для вас способом. Например, вы можете записывать свои расходы и доходы в ежедневник или использовать таблицы Excel для более структурированного подхода. Также существуют специализированные приложения для смартфонов, такие как Money Flow и CoinKeeper, которые помогают эффективно контролировать ваш бюджет и отслеживать финансовые потоки. Выбор метода учёта зависит от ваших предпочтений и целей, но важно регулярно обновлять данные для достижения наилучших результатов в управлении финансами.

В конце месяца важно произвести анализ по каждой категории, чтобы подвести итоги. Необходимо определить общие доходы и расходы. Для этого вычтите общую сумму расходов из общей суммы доходов за месяц. Такой подход поможет вам лучше понять финансовое состояние и выявить области для улучшения в будущем.

Прибыль — это сумма, которую вы можете использовать по своему усмотрению. Вы можете решить отложить ее в накопительный фонд или потратить на что-то, что принесет вам удовольствие.

Если вы столкнулись с отрицательными финансовыми показателями, настало время активировать «предпринимательское видение». Проведите анализ своих расходов и выявите статьи, которые можно сократить или вовсе исключить. Рассмотрите возможность открытия новых источников дохода, которые помогут улучшить вашу финансовую ситуацию. Не забывайте регулярно пересматривать свою стратегию, повторяя этот процесс через месяц для оценки эффективности предпринятых мер.

PnL может значительно помочь в анализе финансовых потоков бизнеса. В первую очередь, он предоставляет ясное представление о структуре расходов. К примеру, вы сможете выявить, что ежемесячные траты на готовую еду составляют 12 тысяч рублей, а 8 тысяч рублей уходят на подписки и курсы, многие из которых остаются неиспользованными. Это понимание позволит оптимизировать бюджет, сократить ненужные расходы и направить средства на более эффективные инструменты или услуги, что в конечном итоге улучшит финансовое состояние бизнеса.

Сократив ежемесячные расходы на 14 тысяч рублей, вы сможете освободить средства для других покупок. За год это позволит накопить 168 тысяч рублей, что является достаточной суммой для организации поездки в отпуск. Оптимизация бюджета поможет не только улучшить финансовое состояние, но и создать возможность для новых впечатлений и отдыха.

Как cash flow поможет прекратить занимать до зарплаты

Некоторые люди имеют высокий доход, но не контролируют свои расходы, что приводит к нехватке денег к концу месяца. Несмотря на осознанное отношение к финансам и отсутствие импульсивных покупок, они вынуждены прибегать к временным финансовым решениям, таким как займы у друзей или использование кредитных карт. Это подчеркивает важность не только получения дохода, но и грамотного управления личными финансами для достижения финансовой стабильности.

В бизнесе существует понятие «кассовый разрыв», которое обозначает ситуацию, когда необходимо выполнять финансовые обязательства, но наличных средств недостаточно. Эта проблема часто возникает из-за недостаточного финансового планирования и неправильного учета поступлений и расходов. Правильное управление денежными потоками и прогнозирование финансовых потребностей помогут избежать кассового разрыва и обеспечить стабильность в бизнесе.

Чтобы сократить или полностью устранить разрывы в денежном потоке, важно внимательно отслеживать финансовые потоки. Основное решение заключается в учете денежных поступлений и расходов. Для этого необходимо не только фиксировать суммы ожидаемых доходов и расходов, но и указывать даты предполагаемых поступлений и трат. Такой подход поможет более точно планировать бюджет и избегать финансовых трудностей. Ведение подробного учета позволит вам предсказывать возможные разрывы и заранее принимать меры для их устранения.

С помощью такого подхода вы сможете заранее планировать свои финансовые обязательства. Например, 10-го числа вам необходимо будет оплатить аренду квартиры или ипотеку. Это позволит вам заранее отложить нужную сумму или ограничить расходы до этой даты, чтобы на вашем счете осталась необходимая сумма для оплаты. Такой метод управления финансами поможет избежать задержек и финансовых трудностей.

Учёт денежного потока, наряду с отчётом о прибылях и убытках (PnL), является важным инструментом для анализа финансового состояния бизнеса. Он позволяет определить, достаточно ли средств для покрытия текущих расходов. Для этого необходимо вычесть общую сумму расходов из суммы доходов. Если результат положительный, это свидетельствует о наличии свободных средств, которые можно использовать для накоплений или реинвестирования в бизнес. Правильный учёт денежного потока помогает избежать финансовых трудностей и способствует устойчивому развитию компании.

Как узнать период окупаемости кофемашины

Предположим, вы каждый день покупаете стаканчик кофе за 300 рублей по пути на работу. Эта мелкая трата может не казаться значительной по сравнению с покупкой кофемашины, которая стоит несколько десятков тысяч рублей. Тем не менее, если рассчитать период окупаемости (payback period, PP), можно понять, что крупные инвестиции в кофемашину могут быстро окупиться. Эффективный анализ таких затрат поможет вам более осознанно подходить к выбору между повседневными покупками и долгосрочными вложениями.

Как рассчитать период окупаемости (payback period)? Рассмотрим конкретный пример. Цена одного стакана кофе составляет 300 рублей. Предположим, что вы покупаете кофе каждый рабочий день. Если в месяце 22 рабочих дня, то ваши ежемесячные расходы на кофе составят 6600 рублей, что вычисляется по формуле: 300 рублей × 22 дня = 6600 рублей. Расчет периода окупаемости поможет вам понять, за какое время ваши инвестиции в кофе окупятся, что полезно для планирования бюджета.

Приобретая кофемашину и готовя кофе самостоятельно, вы сможете значительно снизить стоимость одного стакана напитка. Ниже представлены ориентировочные цены на приготовление кофе в домашних условиях.

Количество кофе и молока, использованных для приготовления, позволит приготовить около 120 чашек кофе. В результате, себестоимость одной чашки домашнего кофе составит 35 рублей, что рассчитывается по формуле: (2400 + 1800) / 120 = 35. Экономия на каждой чашке достигает 265 рублей, поскольку цена покупки одной чашки кофе в кафе составляет 300 рублей, а домашняя версия стоит всего 35 рублей.

Теперь можно рассчитать, как быстро окупится кофемашина. Предположим, вы планируете приобрести модель стоимостью 33 тысячи рублей. Для вычисления срока окупаемости используем формулу: стоимость кофемашины делим на сумму экономии на одной чашке кофе. В данном случае, если рассматривать недорогую кофемашину и расходные материалы, расчет будет следующим: 33 000 рублей делим на 265 рублей, что равно 125 кружкам кофе. Если вы будете пить по стакану капучино каждый рабочий день, то ваши инвестиции в кофемашину окупятся примерно за пять месяцев. Таким образом, покупка кофемашины не только улучшит качество вашего кофе, но и позволит существенно сэкономить на ежедневных расходах.

Это примерные расчёты. Вы можете выбрать более дорогую модель кофемашины, использовать различные виды молока, зёрна или фильтрованную воду. Эти факторы будут влиять на срок окупаемости кофемашины.

Как правильно считать траты

Определить стоимость обеда, поездки на дачу или занятия фитнесом может показаться простым делом. Однако для точной оценки необходимо углубиться в детали. В этом случае на помощь приходит юнит-экономика. Этот инструмент полезен не только для предпринимателей, но и для анализа личного бюджета. Юнит-экономика позволяет понять, сколько на самом деле стоят ваши привычки и образ жизни. Понимание этих затрат поможет оптимизировать расходы и принимать более обоснованные финансовые решения.

Обед в кафе для одного человека стоит 1200 рублей. Таким образом, для семьи из четырёх человек общая сумма расходов составит 4800 рублей.

Домашний обед оказывается более выгодным в среднем в 2,2 раза. Приготовление пищи дома не только экономит деньги, но и позволяет контролировать качество ингредиентов и следить за питательностью рациона. Выбор домашних блюд способствует более здоровому питанию и снижает расходы на питание вне дома.

Важно сосредоточиться на расчете единицы, а не на итоговой сумме. Это помогает избежать иллюзии экономии. Например, вы можете потратить 5 тысяч рублей на абонемент в тренажерный зал на месяц, однако, если вы пропустите половину тренировок и посетите зал всего четыре раза, реальная ценность ваших затрат значительно снижается. Такой подход позволяет лучше осознать эффективность вложений и повысить мотивацию к регулярным занятиям. Анализируя затраты на единицу, вы сможете принимать более обоснованные решения и достигать желаемых результатов.

Стоимость одного занятия составляет 1250 рублей, если разделить общую сумму в 5000 рублей на 4 занятия. Однако, приобретение разовых тренировок по цене 800 рублей является более экономичным вариантом. Это позволяет сэкономить средства и сделать занятия более доступными.

Главное о планировании личных финансов в 4 пунктах

- Чтобы лучше управлять своими деньгами, нужно понимать, сколько вы зарабатываете и сколько тратите. В этом помогает показатель PnL, отражающий разницу между доходами и расходами. Если вы тратите больше, чем зарабатываете, стоит пересмотреть расходы или подумать о дополнительных доходах.

- Даже при высоком заработке можно встретиться с тем, что в бизнесе называют кассовым разрывом, — с ситуацией, когда платить нужно сейчас, а деньги поступят позже. Чтобы избежать подобного, важно не только рассчитывать доходы и расходы, но и отслеживать, когда именно приходят и уходят деньги. Такой учёт помогает заранее увидеть, на что может не хватить средств, и вовремя скорректировать планы.

- Иногда крупные покупки кажутся невыгодными в сравнении с регулярными мелкими расходами. Но если рассчитать период окупаемости, то можно понять, за сколько времени такие вложения себя оправдают. Этот подход помогает принимать более разумные решения и значительно экономить.

- Юнит-экономика помогает понять, сколько на самом деле стоит та или иная привычка или часть образа жизни. Она позволяет, вместо того чтобы смотреть только на общую сумму, оценить стоимость одной единицы — например, одного занятия в спортзале или одной поездки на такси.

Мы представляем вашему вниманию дополнительные материалы от Skillbox Media, которые могут оказаться полезными для вас.

- Инвестиции в криптовалюту: что о них нужно знать и как начать, чтобы не потерять деньги

- Как понять, что вам звонят мошенники, и как защититься от телефонного мошенничества

- Редкие монеты России, которые могут быть в вашей копилке

- 7 способов получать пассивный доход почти без рисков

- Разбираться в экономике важно. Мы поможем понять, как всё устроено