МСФО: 5 ключевых моментов о международных стандартах

Узнайте, как МСФО помогут выйти на международный рынок или привлечь зарубежных инвесторов.

Содержание:

- Что такое Международные стандарты финансовой отчетности (МСФО)?

- Сравнение МСФО и РСБУ: ключевые отличия

- Кто обязан вести отчётность по МСФО в России?

- Требования к отчетности согласно МСФО

- Требования к ведению отчётности согласно МСФО

- Заключение

- Ключевые Принципы МСФО: Основы Финансовой Отчетности

- Ключевые аспекты МСФО: 4 основных момента

Финансовый менеджер: 7 шагов к успешной карьере

Узнать большеЧто такое Международные стандарты финансовой отчетности (МСФО)?

Международные стандарты финансовой отчетности (МСФО), также известные как IFRS (International Financial Reporting Standards) и IAS (International Accounting Standards), представляют собой комплекс принципов и норм, определяющих правила составления финансовых отчетов для компаний. Эти стандарты способствуют обеспечению единообразия и прозрачности финансовой отчетности на глобальном уровне, что важно для инвесторов, кредиторов и других заинтересованных сторон. Внедрение МСФО позволяет улучшить сопоставимость финансовых данных различных организаций и стран, что способствует более эффективному принятию бизнес-решений. Стандарты МСФО постоянно обновляются и адаптируются к изменениям в финансовой среде, что делает их актуальными и необходимыми для современного бизнеса.

Финансовые отчеты, составленные по международным стандартам финансовой отчетности (МСФО), включают важные показатели, такие как выручка, чистая прибыль, убытки, результаты операционной деятельности и налоговые расходы. Эти показатели имеют решающее значение для инвесторов и кредиторов, поскольку они позволяют оценить финансовое состояние компании и принимать информированные решения о предоставлении финансирования. Четкое представление этих данных помогает не только в анализе текущей ситуации, но и в прогнозировании будущих результатов компании, что является важным аспектом для всех заинтересованных сторон.

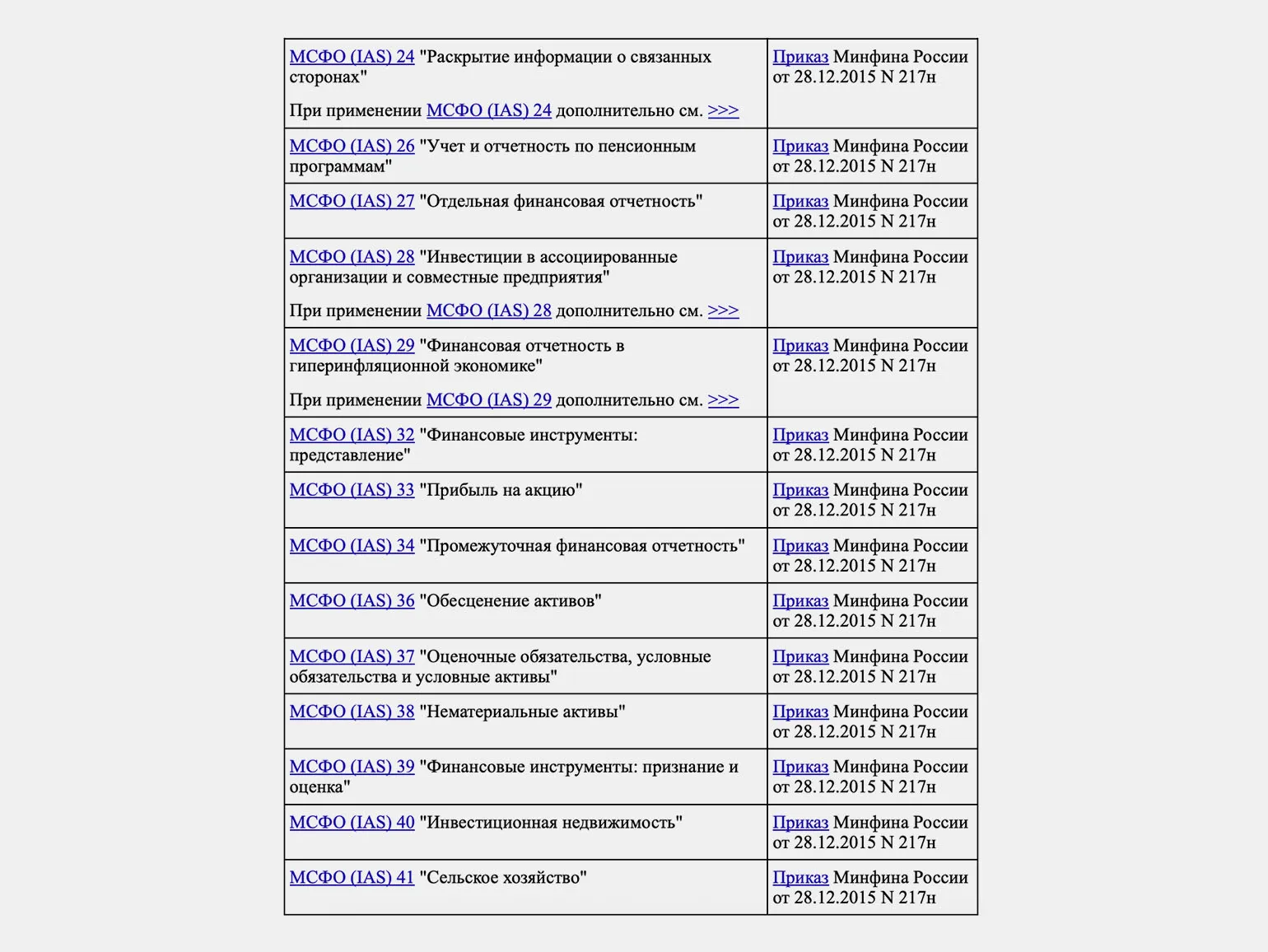

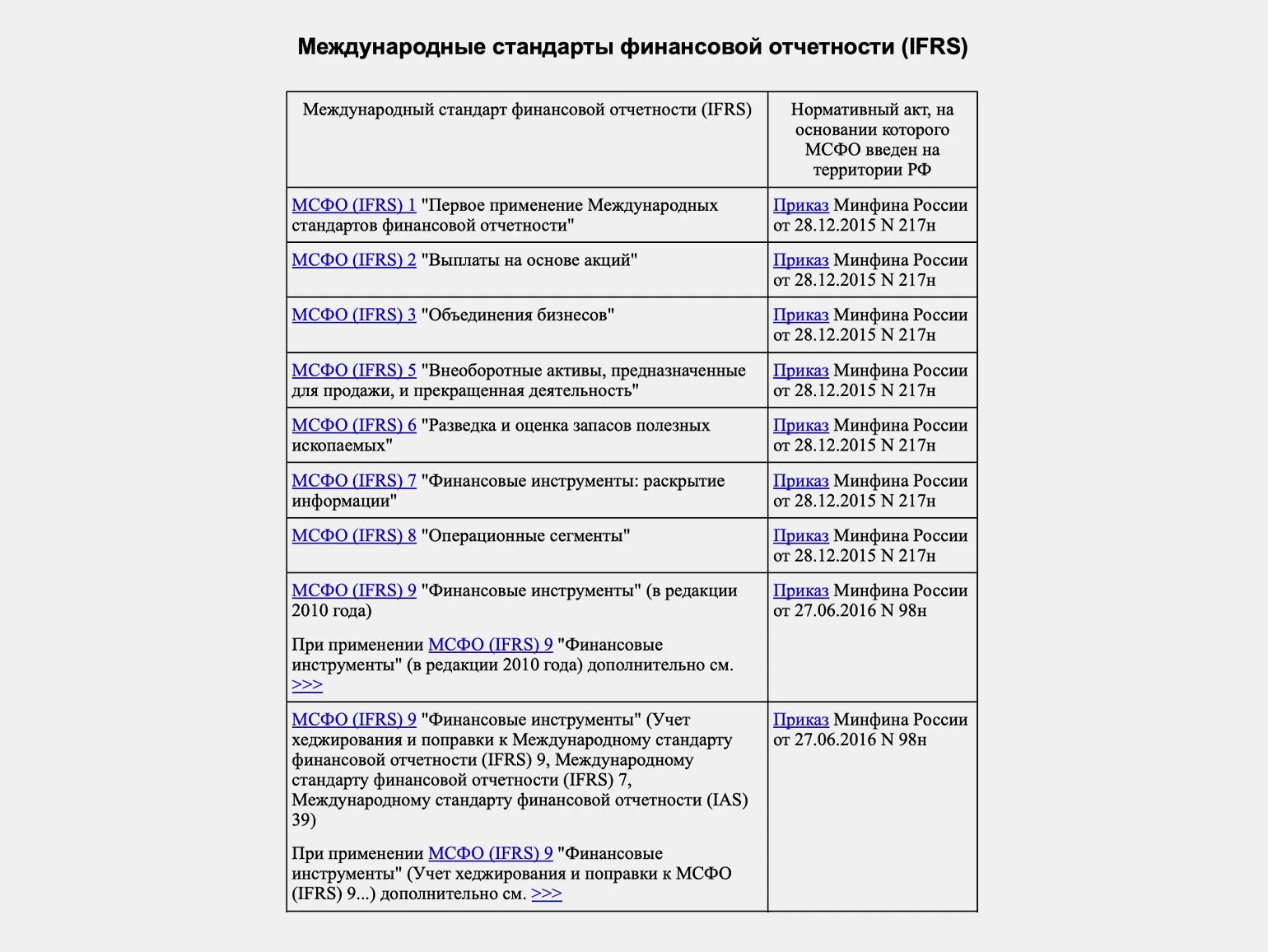

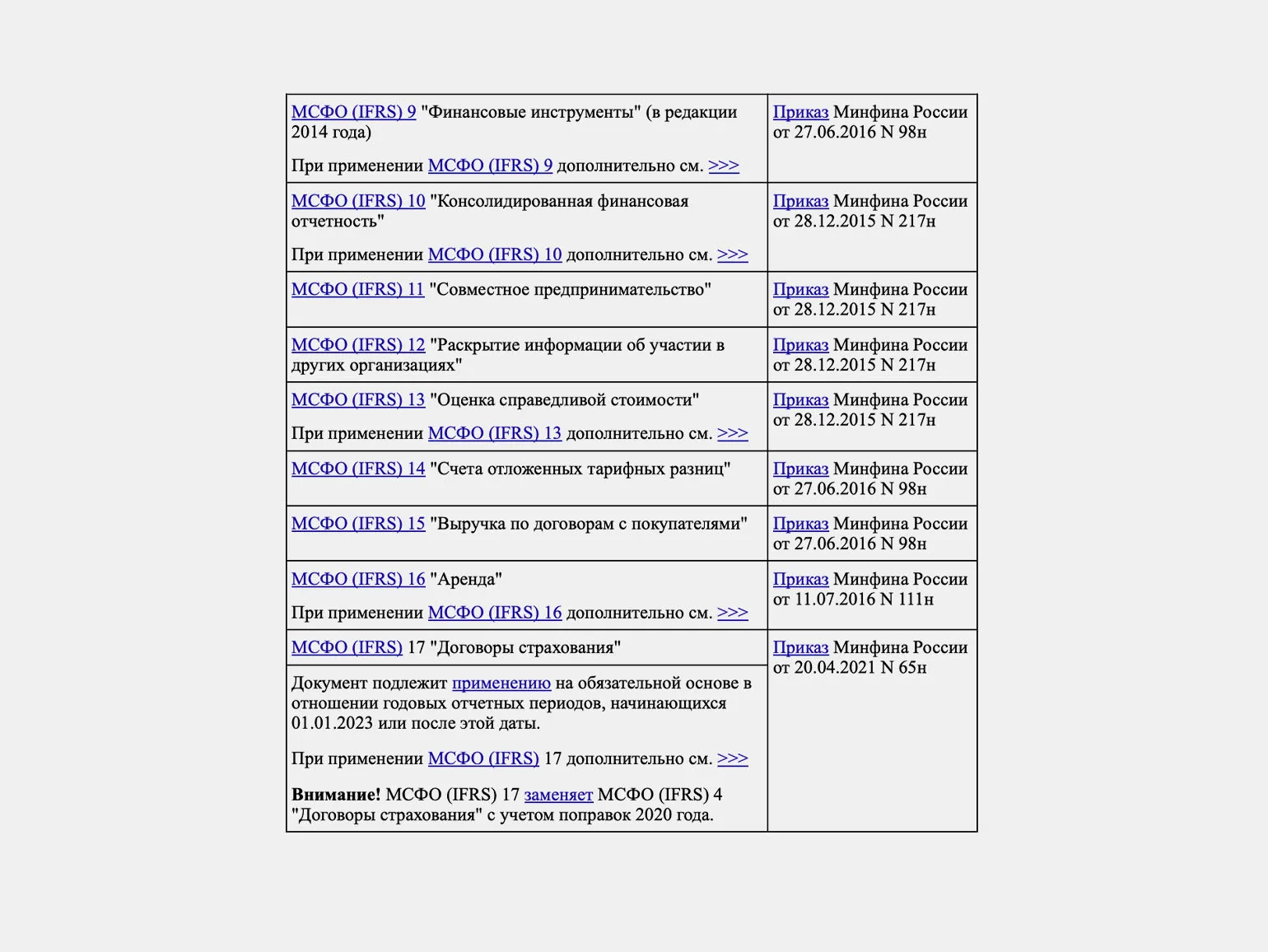

С момента своего введения в 2001 году, международные стандарты финансовой отчетности IFRS и стандарты IAS охватывают множество аспектов, касающихся составления и представления финансовой отчетности. Компании, работающие на международной арене, обязаны соблюдать как IFRS, так и IAS, что обеспечивает единообразие и прозрачность в финансовых отчетах. Для получения полного перечня стандартов и актуальной информации посетите официальный сайт IFRS Foundation. Соблюдение данных стандартов критически важно для обеспечения доверия инвесторов и других заинтересованных сторон к финансовой информации компаний.

На сегодняшний день более 167 стран, включая США, Австралию, Южноафриканскую Республику, Китай и Россию, внедрили Международные стандарты финансовой отчетности (МСФО). Это подчеркивает глобальное признание и значимость этих стандартов в международной финансовой системе. Применение МСФО способствует повышению прозрачности финансовых отчетов и облегчает международное сотрудничество в области бизнеса и инвестиций.

В России Международные стандарты финансовой отчетности (МСФО) были официально внедрены в 2010 году с принятием закона №208-ФЗ «О консолидированной финансовой отчетности». Этот закон обязывает страховые компании, кредитные организации, негосударственные пенсионные фонды и другие крупные предприятия использовать МСФО в своей финансовой отчетности. Для получения более детальной информации о МСФО рекомендуется обращаться к специализированным изданиям и ресурсам, посвященным финансовым стандартам, где можно найти актуальные данные и рекомендации по их применению.

Сравнение МСФО и РСБУ: ключевые отличия

В международном бухгалтерском учете применяются международные стандарты финансовой отчетности (МСФО), которые существенно отличаются от российских стандартов бухгалтерского учета (РСБУ). Все компании, зарегистрированные на территории России, обязаны соблюдать РСБУ, за исключением банков и кредитных организаций. Понимание отличий между МСФО и РСБУ важно для ведения эффективного бухгалтерского учета и подготовки финансовых отчетов, соответствующих требованиям как национального, так и международного законодательства. Применение МСФО позволяет компаниям, работающим на международном рынке, более прозрачно и достоверно представлять свою финансовую отчетность, что способствует повышению доверия со стороны инвесторов и партнеров.

Для глубокого изучения РСБУ рекомендуем ознакомиться с данной статьей, в которой подробно рассматриваются ключевые аспекты данного стандарта.

Основные различия между МСФО и РСБУ можно проанализировать по нескольким ключевым критериям. Во-первых, МСФО (Международные стандарты финансовой отчетности) ориентированы на глобальные рынки и международные компании, в то время как РСБУ (Российские стандарты бухгалтерского учета) разработаны с учетом специфики отечественной экономики и законодательства. Во-вторых, МСФО предполагают применение принципа справедливой стоимости, тогда как РСБУ чаще ориентируются на историческую стоимость активов. В-третьих, формирование финансовой отчетности по МСФО требует большей степени раскрытия информации, что способствует повышению прозрачности для инвесторов и кредиторов. Также стоит отметить, что в МСФО большее внимание уделяется оценке активов и обязательств, в то время как в РСБУ акцент делается на достоверности регистрационного учета. Эти различия влияют на методологию составления отчетности и интерпретацию финансовых показателей, что важно учитывать при анализе финансового положения организаций.

Отчётность по Российским стандартам бухгалтерского учёта (РСБУ) ориентирована как на внутренние, так и на внешние интересы пользователей. Она предоставляет важные данные для анализа, что позволяет руководителям компаний, менеджерам, налоговым органам и кредиторам принимать обоснованные решения. На основе этих отчётов руководство может оценивать перспективы расширения бизнеса, а налоговые органы проверяют правильность ведения бухгалтерской отчётности, что может предотвратить возможные штрафы и санкции. Правильная и своевременная отчётность по РСБУ играет ключевую роль в обеспечении финансовой прозрачности и доверия со стороны всех заинтересованных сторон.

Международные отчёты, составленные в соответствии с Международными стандартами финансовой отчетности (МСФО), ориентированы на внешних инвесторов и бизнес-партнёров. Эти отчёты предоставляют необходимую информацию для анализа финансового состояния компании и помогают в принятии обоснованных решений о вложениях. МСФО обеспечивает прозрачность и сопоставимость финансовых данных, что позволяет инвесторам более точно оценивать риски и возможности, связанные с инвестициями в компанию.

РСБУ устанавливает обязательное условие для составления финансовых отчетов в рублях за фиксированный отчетный период с 1 января по 31 декабря. Это позволяет обеспечить единообразие и прозрачность в учете и отчетности для всех организаций, работающих по российским стандартам.

МСФО позволяет использовать различные валюты, которые выбираются управленцами компании. Это обеспечивает большую гибкость в финансовой отчетности. Кроме того, компании имеют возможность выбирать любые отчётные периоды, что способствует более точному отражению финансового состояния и результатов деятельности.

При подготовке отчетности согласно международным стандартам финансовой отчетности (МСФО) применяется оценка справедливой стоимости активов, в то время как российские стандарты бухгалтерского учета (РСБУ) основываются на исторической стоимости. Например, завод, приобретенный в 90-х годах, может быть учтен в РСБУ по низкой исторической стоимости. В то же время, по МСФО его справедливая стоимость может быть существенно выше, отражая реальные рыночные условия. Это различие в подходах к оценке активов может оказывать значительное влияние на финансовые результаты и показатели компании, поэтому важно учитывать эти аспекты при составлении отчетности.

МСФО подчеркивает важность экономического смысла операций, предоставляя бухгалтерам возможность применять профессиональное суждение для выбора соответствующего стандарта учета. В отличие от этого, РСБУ акцентирует внимание на документообороте и строгом соответствии учета представленным документам. Это различие в подходах к бухгалтерскому учету отражает разные цели и задачи, которые ставятся перед финансовой отчетностью в рамках международных и российских стандартов. Использование МСФО позволяет более гибко учитывать финансовые операции, в то время как РСБУ требует строгого следования установленным правилам и процедурам.

Различия между МСФО и РСБУ являются значительными. Выбор между этими системами бухгалтерского учёта зависит от особенностей бизнеса и требований к финансовой отчетности. МСФО (Международные стандарты финансовой отчетности) предлагают более универсальный и прозрачный подход к учету, что может быть важно для компаний, работающих на международных рынках. В то же время, РСБУ (Российские стандарты бухгалтерского учета) лучше подходят для предприятий, ориентированных на внутренний рынок, так как они учитывают специфику национального законодательства. Правильный выбор системы учета позволяет не только оптимизировать финансовые процессы, но и повысить доверие со стороны инвесторов и партнеров.

Кто обязан вести отчётность по МСФО в России?

Согласно федеральному закону от 27 июля 2010 года № 208-ФЗ «О консолидированной финансовой отчётности», установлен перечень организаций, которые обязаны следовать Международным стандартам финансовой отчётности (МСФО) в России. Эти организации занимают важное место в финансовой системе страны, обеспечивая прозрачность и достоверность финансовых данных. Соблюдение МСФО позволяет улучшить качество финансовой информации, что, в свою очередь, способствует повышению доверия инвесторов и кредиторов. Важно отметить, что правильное применение МСФО помогает организациям не только соответствовать законодательным требованиям, но и оптимизировать свои финансовые процессы.

- кредитные организации;

- страховые компании, за исключением тех, которые занимаются только обязательным медицинским страхованием;

- негосударственные пенсионные фонды;

- управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- акционерные общества, акции которых находятся в федеральной собственности;

- клиринговые организации;

- федеральные государственные унитарные предприятия;

Все компании, чьи ценные бумаги находятся в котировочных списках, обязаны составлять отчётность в соответствии с международными стандартами финансовой отчётности (МСФО). Это требование играет ключевую роль в обеспечении прозрачности финансовых данных и повышении доверия со стороны инвесторов. Отчётность по МСФО позволяет инвесторам более точно оценивать финансовое состояние компаний, что способствует более информированному принятию инвестиционных решений.

Российские компании продолжают сталкиваться с необходимостью составления отчётности по международным стандартам финансовой отчётности (МСФО), при этом они также обязаны вести финансовую отчётность в соответствии с Российскими стандартами бухгалтерского учёта (РСБУ). Это двойное требование обеспечивает соответствие как международным, так и национальным нормативам, что является важным аспектом для бизнеса, стремящегося к прозрачности и доверия со стороны инвесторов и партнеров. Соблюдение обеих систем позволяет компаниям эффективно управлять своими финансами и минимизировать риски, связанные с несоответствием стандартам.

Требования к отчетности согласно МСФО

Согласно Международному стандарту финансовой отчетности IAS 1 «Представление финансовой отчетности», компании обязаны формировать полный набор финансовых документов. Эти отчеты играют ключевую роль в обеспечении прозрачности и сопоставимости финансовой информации, что, в свою очередь, способствует лучшему пониманию финансового состояния компании заинтересованными сторонами. Соблюдение данного стандарта помогает организациям эффективно представлять свои результаты, улучшая доверие инвесторов и других участников рынка.

- Отчёт о финансовом положении — этот документ демонстрирует актуальную стоимость активов, обязательств и собственного капитала компании на определённые даты.

- Отчёт о прибыли или убытке и прочем совокупном доходе — в нём представлена информация о доходах и расходах компании за выбранный период, что позволяет оценить её финансовые результаты.

- Отчёт об изменениях в собственном капитале — данный отчёт показывает, как изменялся собственный капитал в течение отчетного периода, включая нераспределённую прибыль или убыток, а также изменения в количестве и номинальной стоимости акций.

- Отчёт о движении денежных средств (ОДДС) — этот отчёт отражает все денежные поступления и платежи за отчетный период, а также остатки наличных средств на начало и конец данного периода.

Каждый из указанных отчетов должен сопровождаться разъяснениями, включая краткое описание учетной политики. Это позволяет пользователям отчетности более глубоко осознать принципы, на которых основываются финансовые документы. Такой подход улучшает прозрачность и доверие к представленной информации, обеспечивая более полное понимание финансового состояния и результатов деятельности организации.

Требования к ведению отчётности согласно МСФО

При составлении финансовых отчётов в соответствии с МСФО (Международными стандартами финансовой отчётности) важно учесть несколько ключевых аспектов. К основным требованиям относятся сопоставимость данных, значимость показателей и приоритет содержания над формой. Рассмотрим каждое из этих аспектов более подробно. Сопоставимость данных позволяет пользователям анализировать финансовую информацию за разные периоды и между различными организациями. Существенность показателей подразумевает, что информация должна быть значимой для пользователей, чтобы они могли принимать обоснованные решения. Преобладание содержания над формой означает, что важно учитывать фактическое экономическое содержание операций, а не только их юридическую форму. Следуя этим принципам, можно обеспечить высокое качество и прозрачность финансовых отчётов.

Сопоставимость данных в финансовой отчетности играет ключевую роль. Информация, представленная в отчетах за различные финансовые периоды, должна быть сопоставимой для обеспечения точного анализа. Это позволяет выявлять тенденции и динамику показателей, что, в свою очередь, способствует принятию обоснованных и информированных решений. Сравнение финансовых данных помогает инвесторам, кредиторам и другим заинтересованным сторонам оценивать эффективность бизнеса и его финансовое состояние на протяжении времени.

Необходимо предоставить данные как за текущий, так и за предыдущий год, чтобы четко отразить изменения. Важно при этом сохранить формулы расчета постоянными для обоих периодов, что позволит обеспечить корректность сравнения и анализа.

Если компания вносит изменения в свою учетную политику и формулы расчета, она обязана пересчитать показатели за все предыдущие периоды в соответствии с новыми правилами. Это обязательное действие обеспечивает сопоставимость данных и соответствует требованиям Международных стандартов финансовой отчетности (МСФО). Своевременное обновление расчетов позволяет обеспечить прозрачность и достоверность финансовой отчетности, что в конечном итоге способствует повышению доверия со стороны инвесторов и других заинтересованных сторон.

Существенность в контексте отчетности означает, что компания обязана раскрывать информацию о показателях, имеющих значимость для пользователей отчетов. Информация считается существенной, если ее отсутствие или искажение может повлиять на принятие решений со стороны таких пользователей, как инвесторы и кредиторы. Правильное представление существенной информации позволяет избежать недопонимания и снижает риски для всех заинтересованных сторон, обеспечивая прозрачность и доверие к финансовым данным компании.

Данное требование указывает на то, что информация в отчетах должна отражать экономическую суть операций, а не только их юридическую форму. Например, если компания получает финансирование, предоставив оборудование в залог, это следует отразить как заем, а не как доход от продажи активов. Таким образом, важно придерживаться принципа экономической сущности, чтобы обеспечить точность и достоверность финансовой отчетности. Это помогает пользователям отчетов лучше понимать реальное финансовое положение компании и принимать более обоснованные решения.

С юридической точки зрения бизнес может рассматриваться как продавец, однако на практике это представляет собой заёмные средства. В соответствии с международными стандартами финансовой отчетности (МСФО) важно указать сумму займа и связанные с ним процентные расходы. Это позволит более точно отразить реальное финансовое положение компании и улучшить прозрачность её отчетности для инвесторов и кредиторов. Правильное оформление займов и процентных расходов в отчетности способствует более ясному восприятию финансовых рисков и обязательств, что является ключевым фактором для принятия обоснованных решений в управлении бизнесом.

Заключение

Соблюдая эти принципы, компании могут гарантировать прозрачность и достоверность своей финансовой отчетности. Это критически важно как для внутреннего анализа, так и для взаимодействия с внешними пользователями. Для более глубокого понимания рекомендуем посетить официальные ресурсы, такие как IFRS.org и FASB.org, которые предоставляют актуальную информацию и руководства по международным стандартам финансовой отчетности.

Ключевые Принципы МСФО: Основы Финансовой Отчетности

Стандарты международной финансовой отчетности (МСФО) устанавливают основные принципы, которые обеспечивают прозрачность и сопоставимость финансовых данных в глобальном масштабе. Эти стандарты играют ключевую роль в формировании отчетности, позволяя пользователям точно оценивать финансовое состояние и результаты деятельности компаний. Важно выделить два основных принципа, которые определяют структуру финансовой отчетности, что способствует более четкому пониманию и анализу представленных данных.

Принцип начисления является основополагающим для финансовой отчетности по МСФО. Все финансовые отчеты, за исключением отчета о движении денежных средств, формируются с учетом этого принципа. Это значит, что доходы и расходы отражаются в бухгалтерском учете на момент их возникновения, а не в момент фактического получения или выплаты наличных средств. Применение принципа начисления позволяет более точно отразить финансовое состояние компании и ее результаты деятельности, что особенно важно для анализа и прогнозирования. Таким образом, соблюдение этого принципа играет ключевую роль в обеспечении прозрачности и достоверности финансовой информации.

Если компания осуществила отгрузку товара, но покупатель еще не оплатил его, в отчете о прибыли следует указать выручку от продажи. Это необходимо для более точной оценки финансового состояния компании, так как отражает реальные бизнес-операции, независимо от фактического поступления денежных средств. Подобный подход помогает обеспечить более объективную картину финансовой отчетности и способствует принятию более обоснованных управленческих решений.

Если компания использовала услуги, но не успела их оплатить, данные расходы должны быть учтены в отчетности. Это позволит отразить реальную финансовую нагрузку на организацию и обеспечит точное представление о её финансовом состоянии. Учет таких обязательств важен для правильного анализа финансовых потоков и для оценки общей эффективности бизнеса.

Принцип непрерывности деятельности является ключевым для компаний, так как он подразумевает намерение организации продолжать свою деятельность в будущем, без угрозы банкротства. Это важный аспект, поскольку он напрямую влияет на оценку активов компании в финансовых отчетах. Оценка активов на основе этого принципа позволяет пользователям финансовой информации более точно оценивать финансовое состояние и перспективы развития компании. Таким образом, соблюдение принципа непрерывности деятельности способствует повышению доверия инвесторов и других заинтересованных сторон.

Если компания находится в процессе ликвидации или ожидает банкротства, в отчетах по международным стандартам финансовой отчетности (МСФО) следует применять ликвидационную стоимость активов вместо их справедливой стоимости. Это изменение может значительно повлиять на финансовые результаты компании. Ликвидационная стоимость отражает реальную ценность активов в условиях ликвидации, что важно для заинтересованных сторон, таких как кредиторы и инвесторы. Правильное применение ликвидационной стоимости помогает обеспечить прозрачность финансовой отчетности и позволяет более точно оценить финансовое положение компании в трудных ситуациях.

Для более глубокого понимания Международных стандартов финансовой отчетности (МСФО) и их практического применения, рекомендуется изучить официальные документы, размещенные на сайте IFRS Foundation. Эти материалы помогут вам лучше ориентироваться в сложностях МСФО и обеспечить соответствие международным требованиям в финансовой отчетности.

Неправильное применение принципов Международных стандартов финансовой отчетности (МСФО) может привести к серьезным последствиям для компаний. Во-первых, это может вызвать искажение финансовой отчетности, что затрудняет принятие обоснованных бизнес-решений как внутри компании, так и со стороны инвесторов. Во-вторых, несоответствие стандартам может привести к юридическим последствиям, включая штрафы и санкции со стороны регулирующих органов. В-третьих, это может негативно сказаться на репутации компании, что, в свою очередь, снизит доверие со стороны партнеров и клиентов. Важно обеспечить правильное применение МСФО для сохранения финансовой прозрачности и повышения уровня доверия к отчетности организации.

Неправильное применение принципов ведения учета может привести к искажению финансовых отчетов. Это, в свою очередь, способно негативно отразиться на доверии инвесторов и других заинтересованных сторон. Четкое соблюдение принципов бухгалтерского учета является ключевым аспектом для обеспечения прозрачности и надежности финансовой отчетности.

Стандарты Международных стандартов финансовой отчетности (МСФО) обновляются регулярно. Процесс их обновления осуществляется Международным советом по стандартам финансовой отчетности (IASB), который следит за изменениями в финансовой среде и потребностями пользователей отчетности. Обычно обновления происходят ежегодно, однако могут возникать и внеочередные изменения в ответ на важные события или изменения в законодательстве. Важно, чтобы компании следили за последними обновлениями и адаптировали свою финансовую отчетность в соответствии с новыми требованиями МСФО, чтобы обеспечить прозрачность и достоверность информации для инвесторов и других заинтересованных сторон. Своевременное обновление стандартов способствует улучшению качества финансовой отчетности и повышению доверия к ней на международных рынках.

Стандарты Международных стандартов финансовой отчетности (МСФО) регулярно обновляются и пересматриваются. Эти изменения направлены на адаптацию к изменяющейся экономической среде и на повышение качества финансовой отчетности. Обновления стандартов МСФО способствуют улучшению прозрачности и сопоставимости финансовых данных, что является важным аспектом для инвесторов и других заинтересованных сторон. Таким образом, соблюдение актуальных стандартов МСФО помогает компаниям повысить доверие к своей финансовой отчетности и улучшить принятие управленческих решений.

Ключевые аспекты МСФО: 4 основных момента

- Международные стандарты финансовой отчётности (МСФО) представляют собой свод принципов и норм для формирования финансовых отчётов, обеспечивая их прозрачность и сопоставимость на глобальном уровне.

- В Российской Федерации обязательство вести отчётность по МСФО касается девяти категорий организаций, включая банковские учреждения, страховые компании, клиринговые организации и паевые инвестиционные фонды. Остальные компании могут применить МСФО по собственной инициативе, особенно если планируют выход на международные рынки.

- Следует отметить, что соблюдение МСФО не освобождает компании от необходимости составлять отчётность в соответствии с российскими стандартами бухгалтерского учёта (РСБУ).

- При составлении отчётов согласно МСФО необходимо учитывать требования к качеству отчётности: данные должны быть сопоставимыми, показатели — существенными, а результаты — обоснованными и экономически оправданными. Это требует от компаний тщательного анализа и подготовки.

Финансовый менеджер: 5 шагов к зарплате от 60 000 руб.

Хотите стать финансовым менеджером с высокой зарплатой? Узнайте 5 ключевых шагов для успешной карьеры!

Узнать подробнее