Чёрный и белый списки ФНС 2025: 5 ключевых изменений

Узнайте об изменениях в чёрном и белом списках ФНС с 2025 года. Полезно для владельцев КИК и счетов за границей.

Содержание:

- Чёрные и белые списки ФНС: ключевые аспекты

- Обновления в чёрном списке ФНС: изменения с 2025 года

- Влияние черного списка ФНС на международные компании и офшоры

- Изменения в белом списке ФНС: ключевые факты 2025 года

- Влияние белого списка стран на использование иностранных банковских счетов для резидентов РФ

- Влияние изменений в списках ФНС на контролируемые иностранные компании (КИК): реальный опыт

- Рекомендации по минимизации рисков и штрафов при управлении офшорными счетами и КИК в 2025 году

Открытие бизнеса: 7 шагов от идеи до реализации

Узнать большеЧёрные и белые списки ФНС: ключевые аспекты

Чёрные и белые списки ФНС являются ключевыми инструментами для налогового и валютного контроля в России. Эти списки, включающие страны и территории, играют важную роль для налоговых резидентов и их финансовых операций. Чёрный список содержит государства, которые не соблюдают международные налоговые стандарты, что может привести к повышенному вниманию со стороны налоговых органов. В то же время белый список включает страны, считающиеся надежными партнёрами для ведения бизнеса и финансовых операций. Понимание этих списков помогает налоговым резидентам избежать рисков и обеспечить законность своих финансовых действий.

В черный список попадают юрисдикции, которые не предоставляют Федеральной налоговой службе необходимую информацию о налоговых резидентах Российской Федерации. Это может происходить из-за отсутствия должного сотрудничества или недобросовестных налоговых практик. В отличие от этого, белый список включает страны, с которыми установлен автоматический обмен финансовыми данными, что значительно упрощает процесс налогового администрирования и способствует повышению прозрачности в международных финансовых отношениях. Наличие белого списка способствует привлечению иностранных инвестиций и улучшению репутации страны на международной арене.

Формирование черного и белого списков происходит на основе анализа состояния информационного обмена между Россией и другими странами. Эти списки пересматриваются ежегодно, что обеспечивает актуальность информации и учитывает изменения в международной практике. Такой подход позволяет эффективно реагировать на новые вызовы и улучшать качество обмена данными, что важно для обеспечения безопасности и развития международных отношений.

Лица, контролирующие контролируемые иностранные компании (КИК), а также владельцы зарубежных банковских счетов, должны внимательно следить за изменениями в соответствующих списках. Статус страны в черном или белом списке может значительно повлиять на налогообложение, отчетность и возможность использования офшорных счетов. Эти изменения могут иметь серьезные последствия для финансового планирования и соблюдения законодательства. В дальнейшем я расскажу об этих аспектах более подробно.

Контролируемая иностранная компания (КИК) представляет собой организацию, зарегистрированную за пределами России, которая находится под контролем российских налоговых резидентов. Важно понимать, какие обязательства и требования законодательство Российской Федерации накладывает на контролирующих лиц КИК. Для получения более детальной информации об этом, рекомендую ознакомиться с моими предыдущими публикациями, где я подробно рассматриваю все аспекты, связанные с КИК, включая налоговые обязательства и правила отчетности.

Обновления в чёрном списке ФНС: изменения с 2025 года

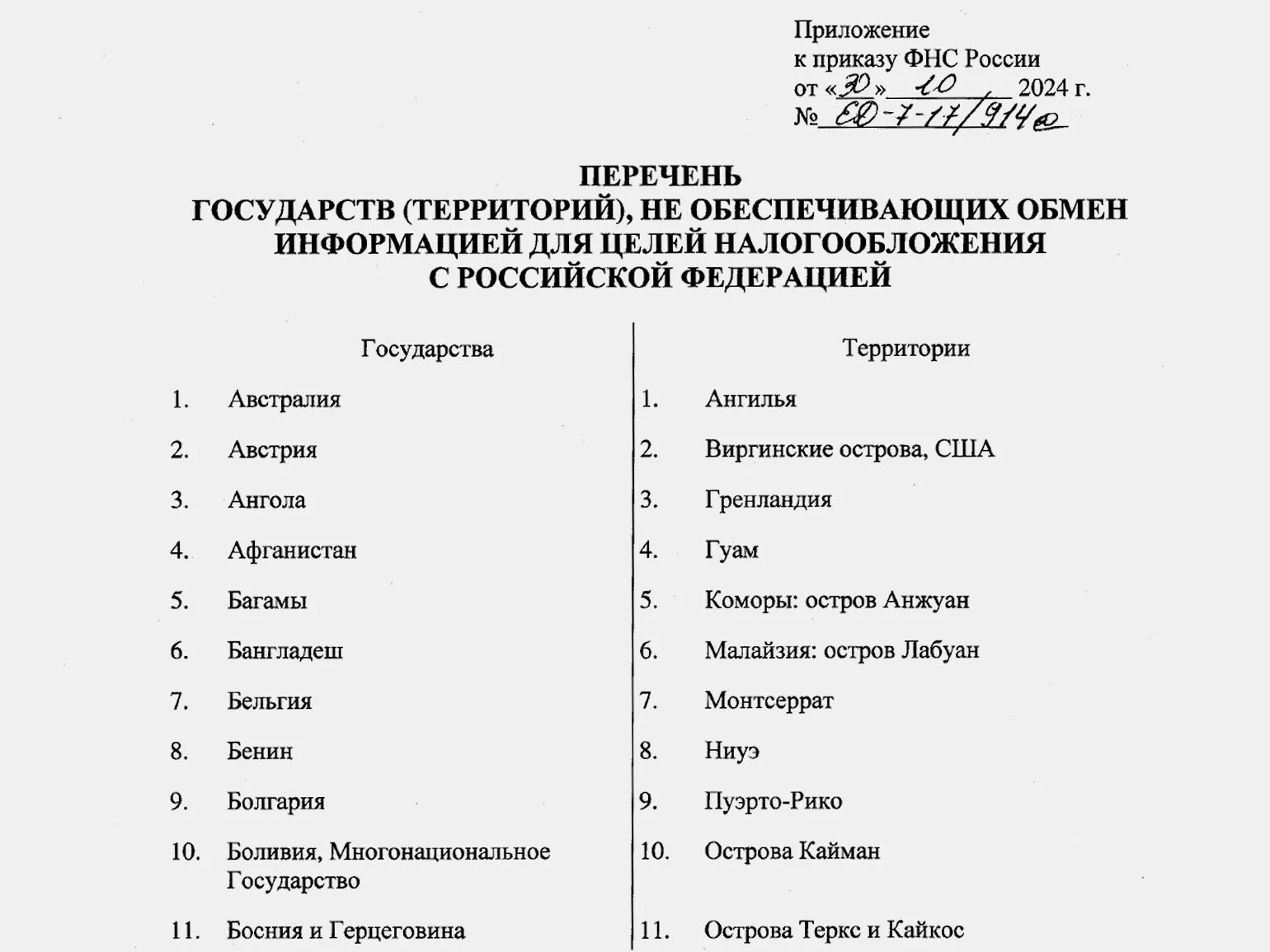

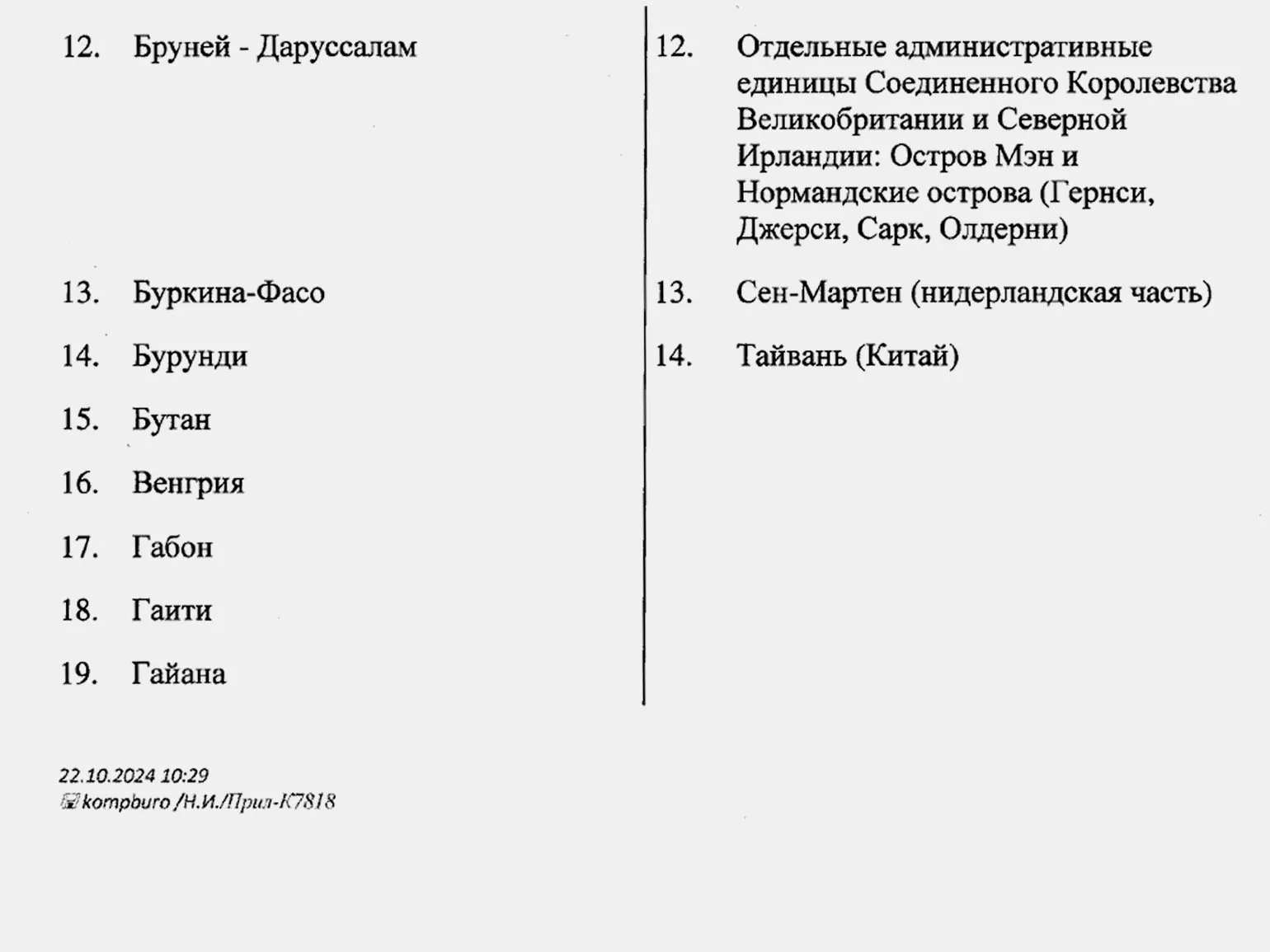

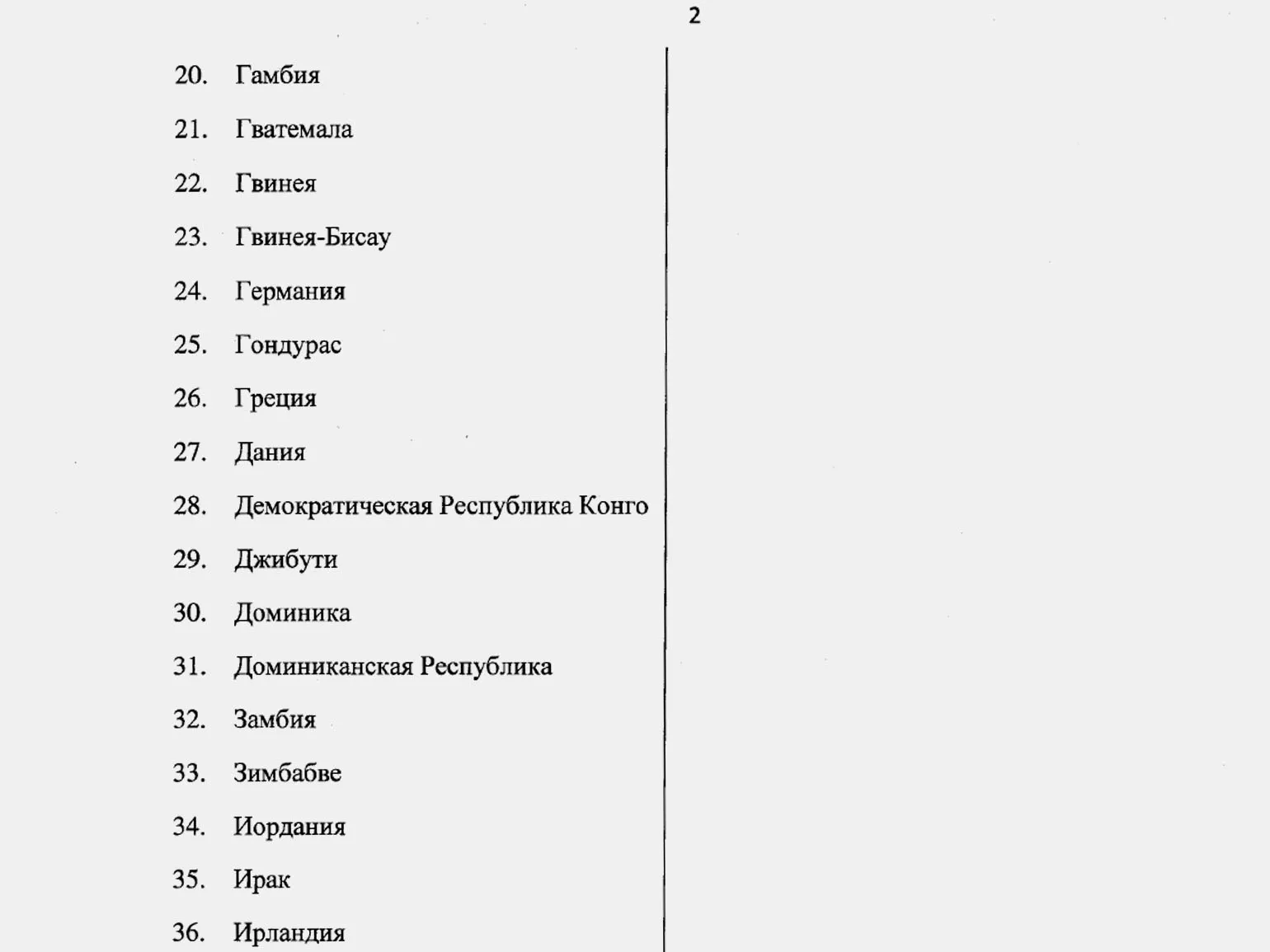

С 31 декабря 2024 года вступил в силу Приказ ФНС от 30.10.2024 №ЕД-7-17/914@, который внес значительные изменения в черный список стран. Данное обновление охватывает не только традиционные офшорные зоны, но и страны с развитыми экономиками, что подчеркивает усилия российских властей по борьбе с уклонением от налогов и увеличению прозрачности финансовых операций. Эти изменения могут повлиять на бизнес-структуры и инвестиционные стратегии, требуя от компаний пересмотра своих налоговых обязательств и подходов к ведению международного бизнеса. Важно следить за актуальностью информации и адаптировать свои стратегии в соответствии с новыми требованиями законодательства.

В обновленный черный список вошли все страны Европейского Союза, а также Австралия, Монако, Лихтенштейн и Новая Зеландия. Эти изменения связаны с тем, что указанные государства ограничили или полностью прекратили обмен финансовой информацией с Россией. Данные меры могут оказать значительное влияние на финансовые операции и международные отношения, подчеркивая важность прозрачности в финансовых взаимодействиях между странами.

Российские налоговые органы сталкиваются с серьезной проблемой в связи с невозможностью получения данных о налогоплательщиках, зарегистрированных в определенных юрисдикциях. Это создает риски для увеличения уклонения от уплаты налогов и усложняет процесс налогового контроля. В условиях недостатка информации о налоговых обязательствах граждан и компаний, работающих в таких регионах, эффективность налоговых проверок значительно снижается. Эти обстоятельства могут негативно сказаться на государственном бюджете и привести к необходимости разработки новых стратегий для мониторинга налоговых поступлений.

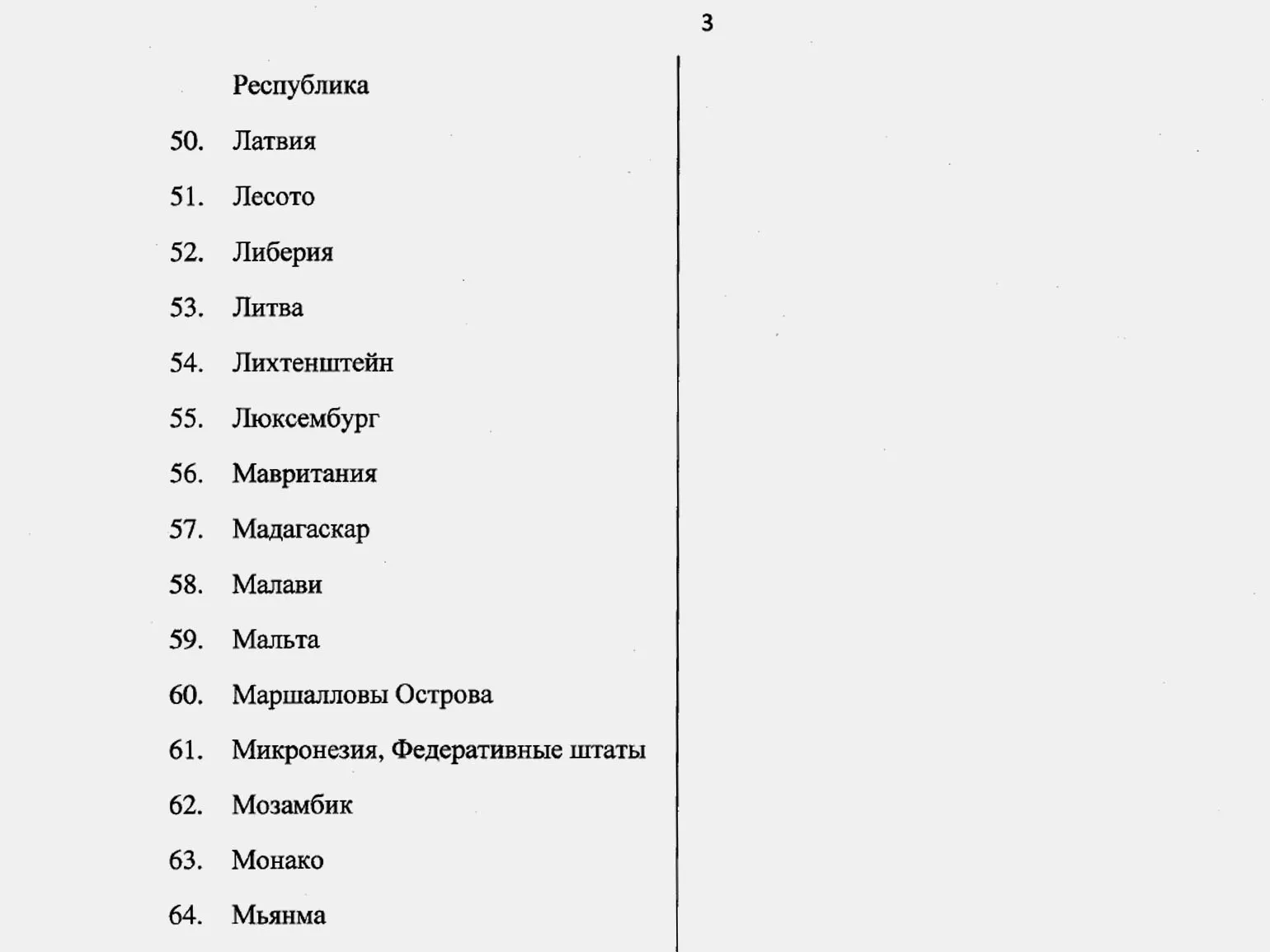

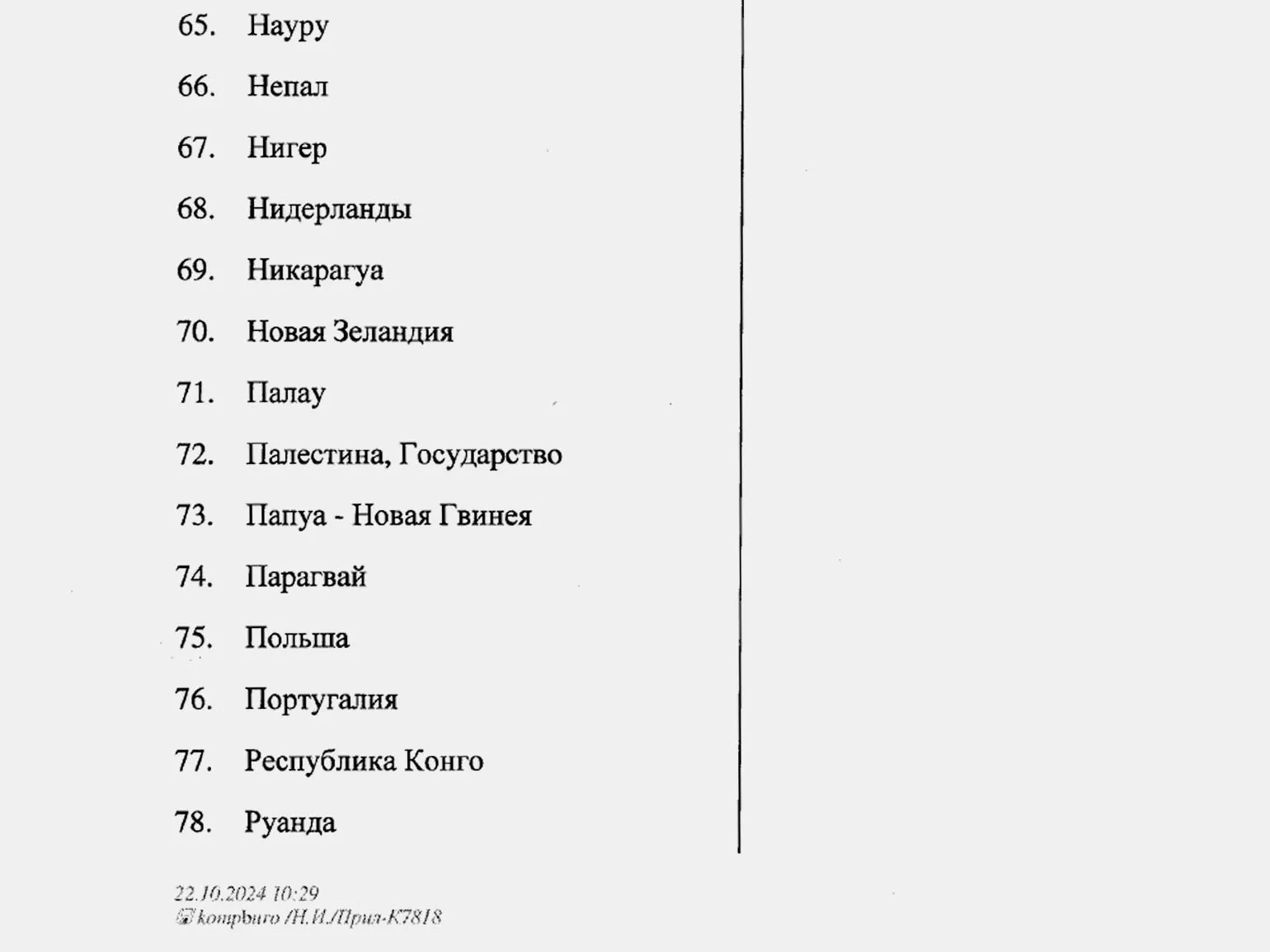

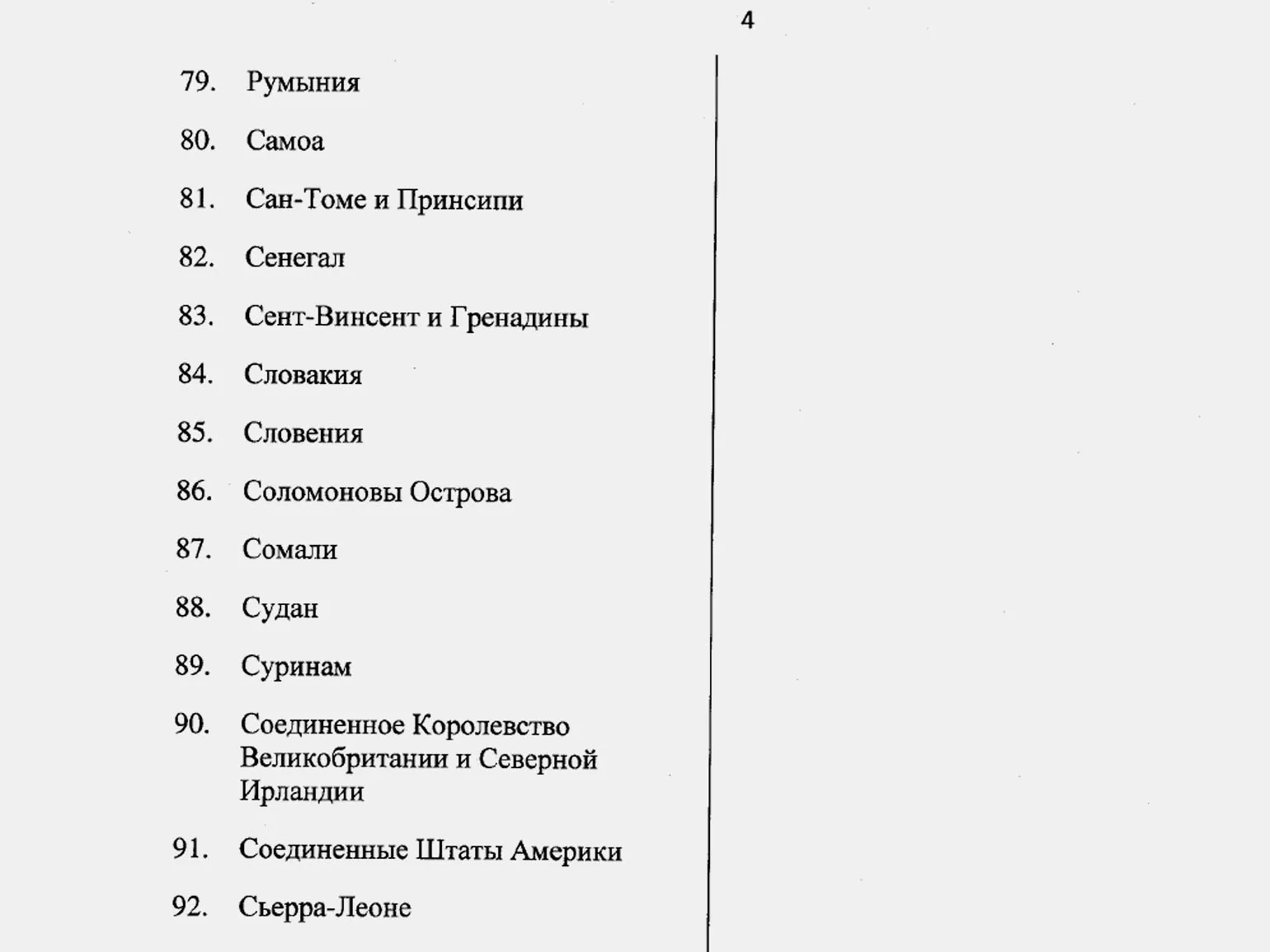

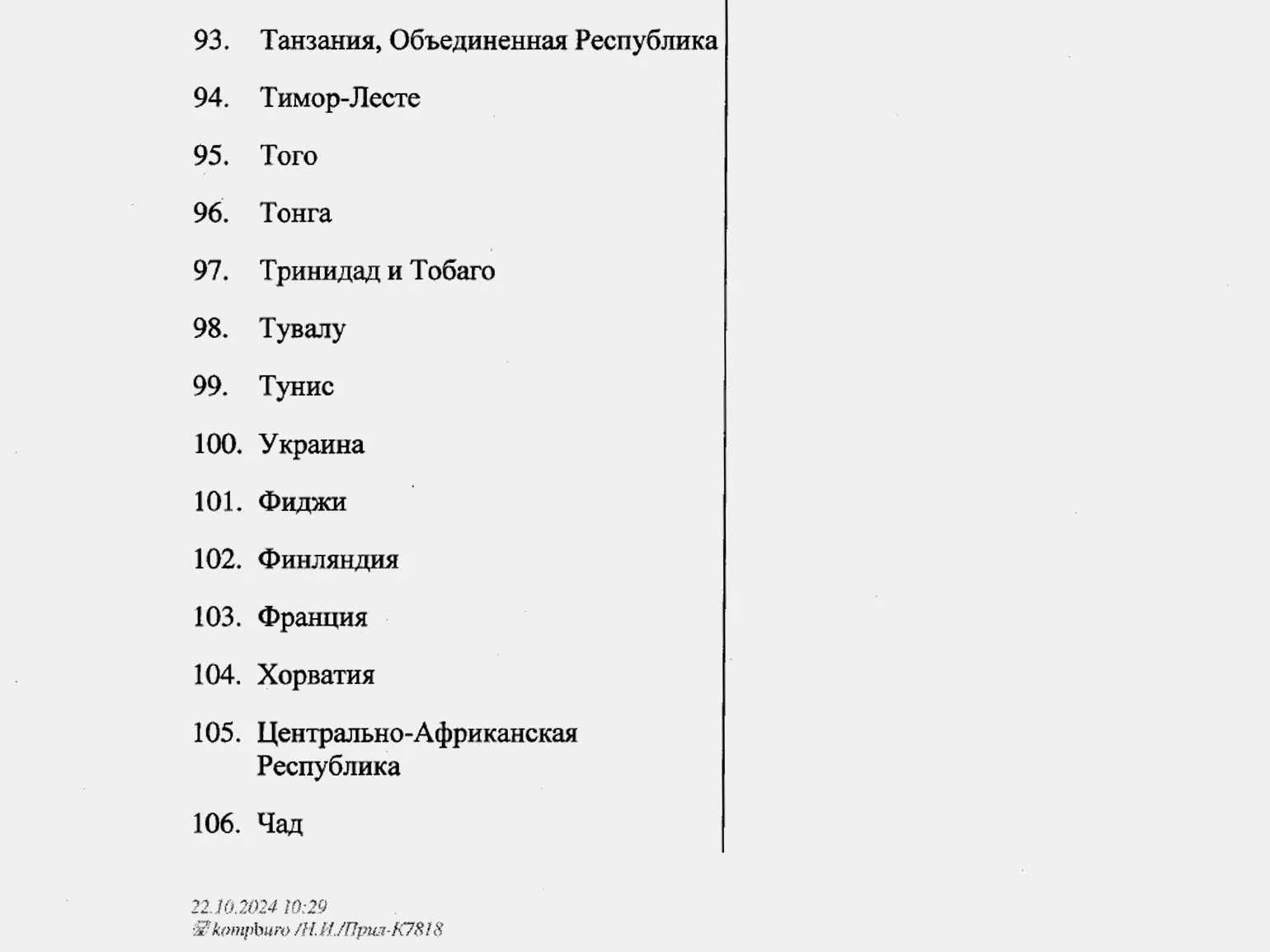

Полный список стран и территорий, которые не предоставляют информацию для налогообложения с Российской Федерацией, можно найти в приложении к приказу. Данная информация имеет значительное значение для бизнеса, взаимодействующего с зарубежными партнерами, так как помогает оптимизировать налоговые риски и обеспечивает прозрачность в финансовых операциях.

Несмотря на существующие двусторонние и многосторонние соглашения о сотрудничестве, они не служат основанием для исключения стран из черного списка. Федеральная налоговая служба (ФНС) принимает решения на основе фактических результатов обмена информацией. Это означает, что даже наличие соглашений не гарантирует автоматическое снятие с учета. Эффективность взаимодействия и реальное выполнение обязательств по обмену данными остаются ключевыми факторами в оценке стран.

Влияние черного списка ФНС на международные компании и офшоры

Включение страны в черный список Федеральной налоговой службы (ФНС) России создает серьезные сложности для налогового планирования контролируемых иностранных компаний (КИК), зарегистрированных в этих юрисдикциях. Это решение значительно усложняет ведение бизнеса, так как компании сталкиваются с увеличением налоговых рисков и ограничениями в финансовых операциях. В результате этого изменения КИК могут потерять доступ к низким налоговым ставкам, а также столкнуться с дополнительной отчетностью и повышенными требованиями к раскрытию информации. Важно учитывать, что такие меры могут привести к повышению налоговой нагрузки и изменению инвестиционных стратегий. Поэтому компаниям, работающим в черных списках, необходимо тщательно пересмотреть свои бизнес-процессы и налоговые стратегии для обеспечения соответствия новым требованиям и минимизации финансовых рисков.

Ограничение налоговых преимуществ для контролируемых иностранных компаний (КИК) зарегистрированных в странах из черного списка, исключает возможность применения налоговых льгот, предусмотренных Налоговым кодексом Российской Федерации. Это в первую очередь касается освобождения от налога на прибыль, что негативно влияет на финансовые результаты этих компаний. Учитывая данные ограничения, важно тщательно анализировать юрисдикции, в которых регистрируются КИК, чтобы избежать потерь, связанных с налоговыми обязательствами.

Аудиторское заключение является обязательным документом для подачи финансовой отчетности в Федеральную налоговую службу России. Компании, находящиеся в черном списке контролируемых иностранных компаний (КИК), должны включать аудиторское заключение в свои отчетные документы. Отсутствие данного заключения делает невозможным подтверждение размера прибыли, даже если финансовая отчетность составлена в соответствии с законодательством страны регистрации. Поэтому важно обеспечить наличие качественного аудиторского заключения для соблюдения налоговых требований и избежания штрафов.

Риск двойного налогообложения возникает, когда контролируемая иностранная компания (КИК) из черного списка получает дивиденды от российской компании и затем передает их российскому физическому лицу, например, владельцу КИК. В такой ситуации физическое лицо не имеет возможности уменьшить сумму налога на доходы физических лиц (НДФЛ) на величину налога на прибыль, удержанного в России. Это приводит к увеличению общей налоговой нагрузки и снижению финансовой привлекательности подобных операций. Поэтому важно учитывать риски, связанные с двойным налогообложением, при планировании налоговой стратегии и выборе структуры владения активами.

Изменения в белом списке ФНС: ключевые факты 2025 года

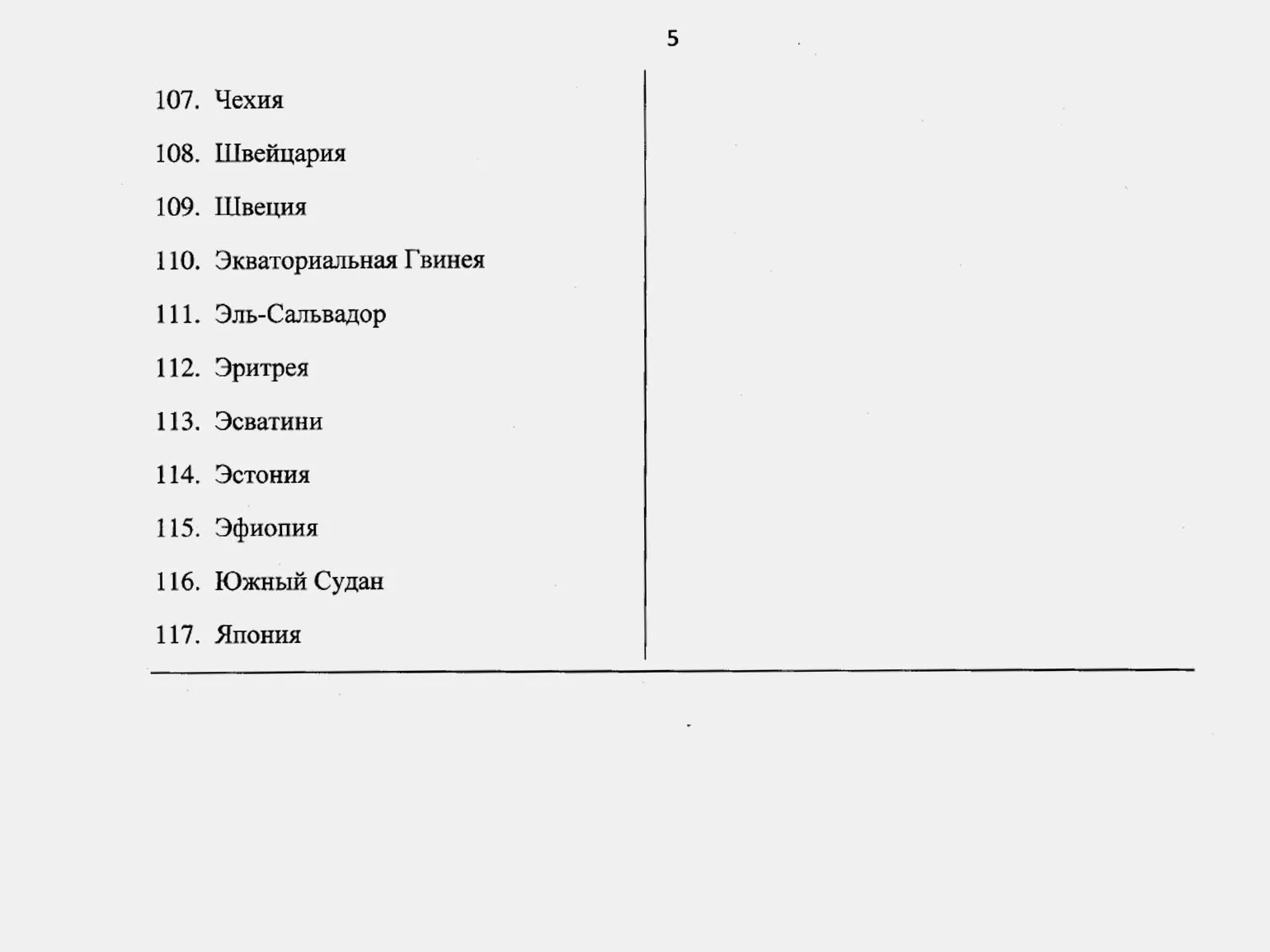

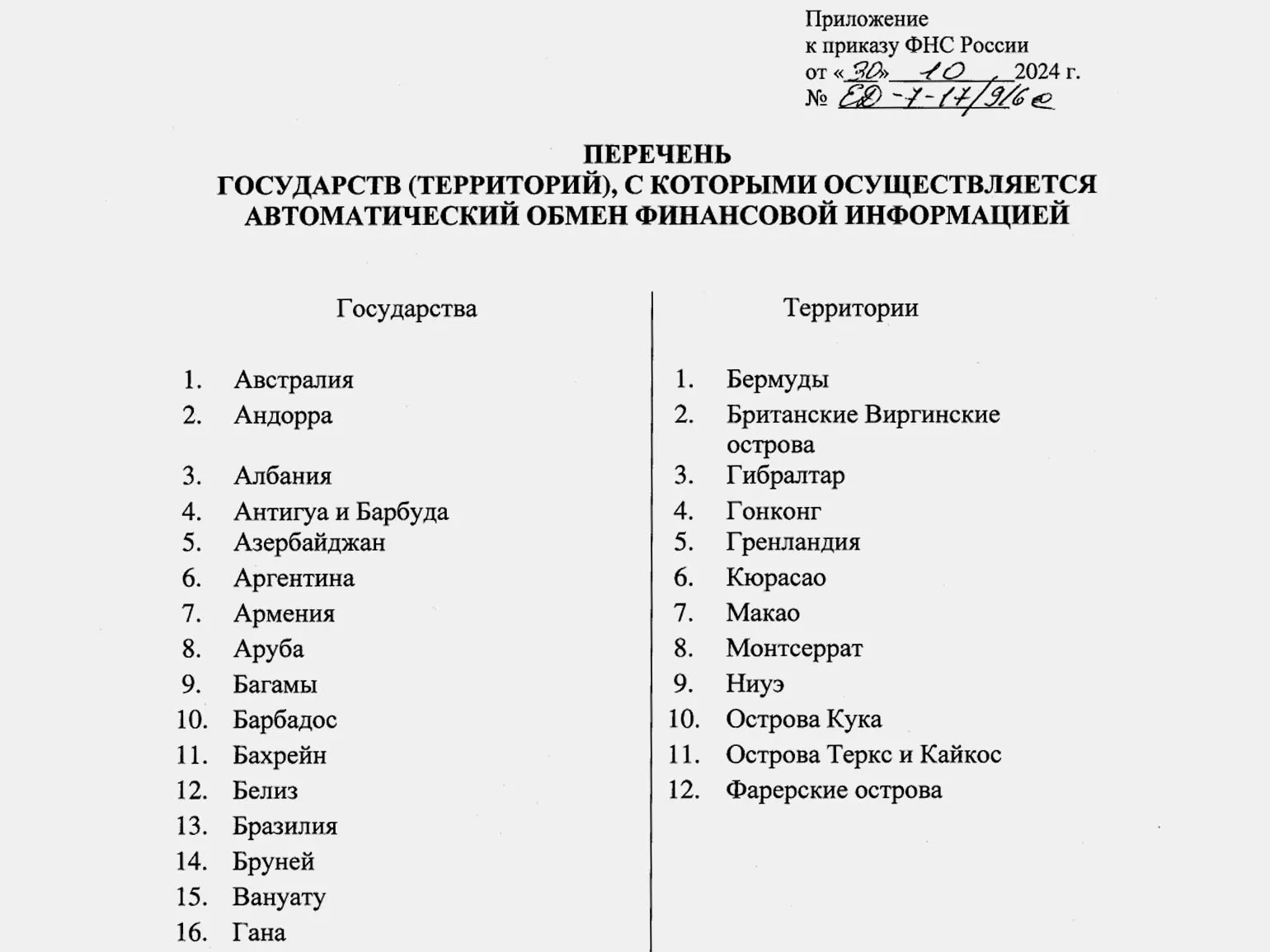

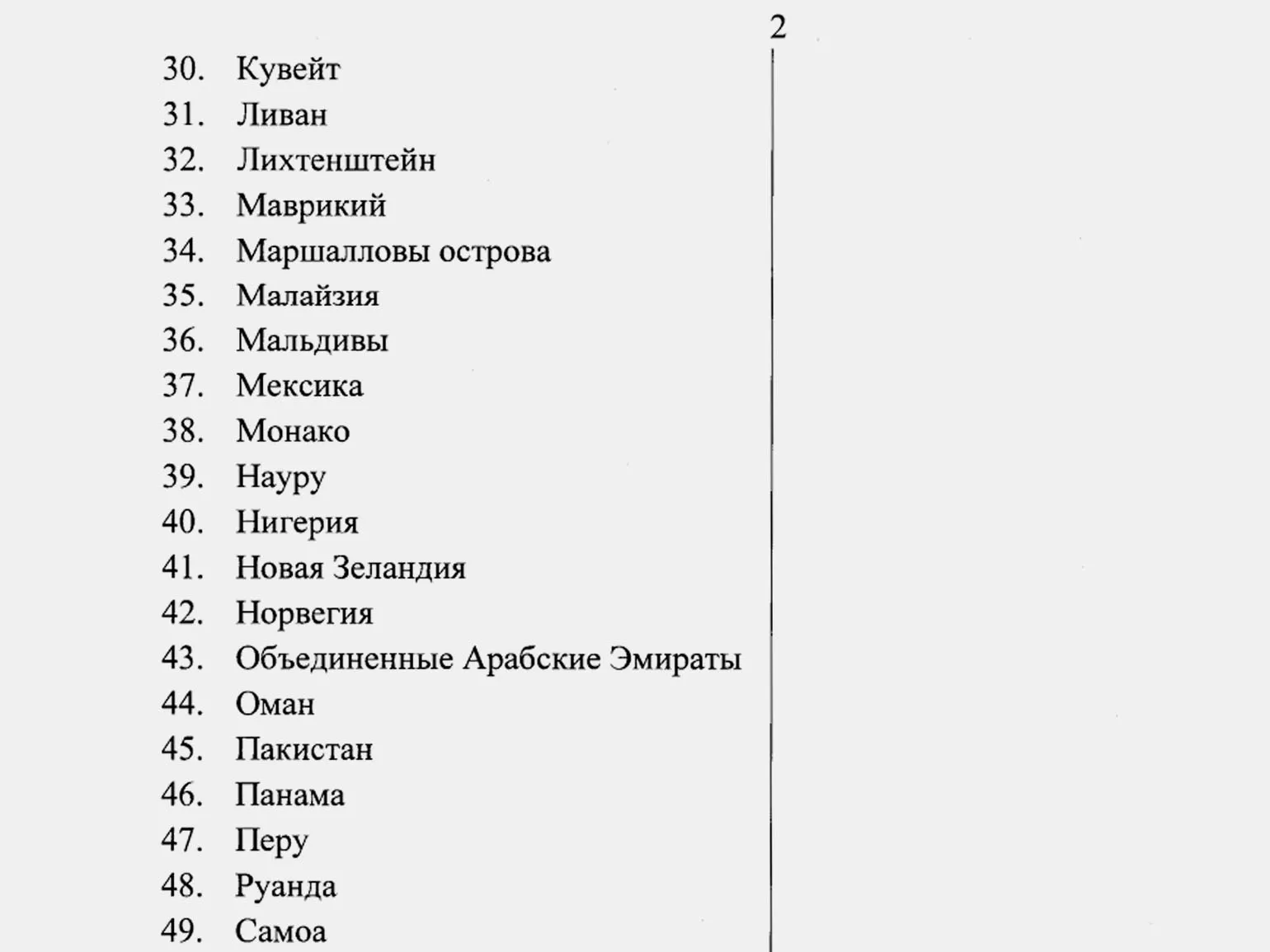

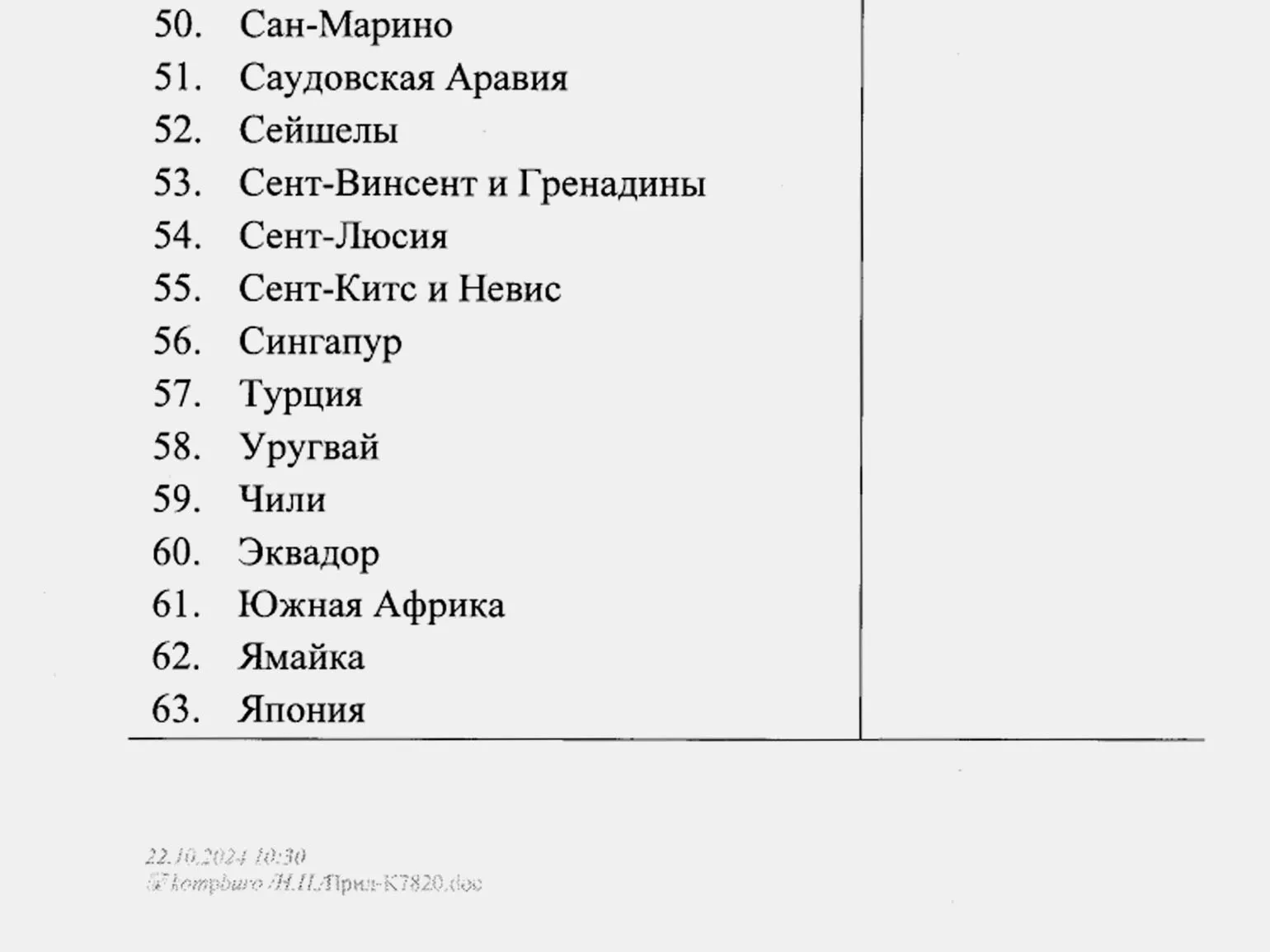

С 31 декабря 2024 года вступает в силу новый Приказ ФНС России от 30.10.2024 №ЕД-7-17/916@. Этот документ обновляет белый список стран, с которыми осуществляется автоматический обмен финансовой информацией. Изменения в списке направлены на усиление прозрачности налоговых процессов и повышение уровня международного сотрудничества в области финансового контроля. Обновленный список стран будет способствовать более эффективному обмену данными о финансовых активов граждан и организаций, что, в свою очередь, поможет предотвратить налоговые правонарушения.

В обновлённом белом списке стран-партнёров произошло сокращение. В него вошли Армения, Камерун, Руанда, Ямайка и территория Ниуэ. При этом 26 стран Европейского Союза были исключены из этого списка. Это изменение может повлиять на международное сотрудничество и торговлю между указанными странами и их партнёрами.

Чтобы ознакомиться с полным списком стран и территорий, включённых в белый список Федеральной налоговой службы (ФНС), вы можете посетить приложение к приказу, доступное на официальном интернет-портале правовой информации.

Автоматический обмен финансовой информацией осуществляется с помощью специальных технологий и систем, которые позволяют странам обмениваться данными о налогоплательщиках, финансовых счетах и других финансовых активов. Этот процесс включает использование стандартизированных форматов данных, таких как Common Reporting Standard (CRS) и FATCA, которые обеспечивают совместимость между различными юрисдикциями.

Системы автоматического обмена данных работают на основе заранее согласованных международных соглашений, которые устанавливают правила и процедуры для обработки и передачи информации. Участники процесса, включая банки и финансовые учреждения, собирают необходимые данные о своих клиентах и передают их в налоговые органы своей страны. Затем информация обрабатывается и передается другим странам, что позволяет налоговым службам осуществлять контроль за соблюдением налоговых обязательств.

Такой обмен способствует повышению прозрачности финансовых операций и борьбе с уклонением от уплаты налогов. Автоматический обмен финансовой информацией помогает странам выявлять скрытые активы и доходы, что в свою очередь укрепляет налоговую дисциплину и способствует справедливому налогообложению на международном уровне.

Автоматический обмен информацией о финансовых счетах осуществляется в соответствии с Многосторонним соглашением компетентных органов (MCAA) и Единственным стандартом отчётности (CRS), которые были разработаны Организацией экономического сотрудничества и развития (ОЭСР). Эти международные стандарты направлены на повышение прозрачности финансовых операций и борьбу с налоговыми уклонениями. Они обеспечивают обмен данными между странами для мониторинга и контроля налоговых обязательств физических и юридических лиц, что способствует более эффективному налоговому администрированию и соблюдению международных налоговых норм.

Налоговые органы стран-участниц ежегодно обмениваются стандартизированными данными о счетах налогоплательщиков. Передаваемая информация включает данные о владельце счета, наименование банка, номер счета, остаток, а также процентный и иной доход. Данный механизм способствует повышению прозрачности финансовых операций и борьбе с налоговыми уклонениями.

Автоматический обмен информацией включает в себя учет счетов как физических, так и юридических лиц, а также предоставляет данные о контролирующих лицах иностранных компаний. Этот процесс способствует повышению прозрачности финансовых операций и борьбе с налоговыми уклонениями на международном уровне.

Влияние белого списка стран на использование иностранных банковских счетов для резидентов РФ

Открытие банковского счета в стране, которая включена в белый список Федеральной налоговой службы (ФНС), дает резидентам Российской Федерации важные преимущества. В соответствии с действующим законодательством, вы можете без ограничений получать денежные средства на такие счета. В то же время, если ваш банк находится в стране, не входящей в этот список, это может привести к серьезным правовым и финансовым последствиям. Поэтому важно тщательно выбирать страну для открытия счета, чтобы избежать возможных рисков и проблем с контролирующими органами.

Согласно статье 12 Федерального закона от 10 декабря 2003 года №173-ФЗ «О валютном регулировании и валютном контроле», резиденты могут зачислять средства на счета в иностранных банках только в тех странах, которые включены в белый список. Это правило является важным аспектом для проведения международных финансовых операций и обеспечивает соблюдение валютного контроля. Белый список стран определяет надежные юрисдикции, что позволяет резидентам минимизировать риски и соблюдать законодательные нормы при осуществлении трансакций за границей.

Если резидент России имеет банковский счет в стране, которая не находится в белом списке, он может столкнуться с ограничениями на получение средств от нерезидентов. Запрещены определенные виды поступлений, включая переводы от иностранных юридических и физических лиц, а также платежи за товары и услуги. Это создает значительные трудности для осуществления международных финансовых операций и требует внимательного подхода к выбору банка и страны для открытия счета. Резидентам необходимо быть в курсе актуальных правил и регуляций, чтобы избежать проблем с переводами и обеспечить надежность своих финансовых операций.

- Доходы от продажи имущества;

- Плата за выполненные работы или оказанные услуги;

- Дивиденды, купоны и доходы от операций с ценными бумагами;

- Займы и другие поступления, запрещенные валютным законодательством.

При получении средств на счет в зарубежном банке важно учитывать способы минимизации рисков. Если деньги поступили из страны, не входящей в белый список, вы можете перевести эти средства на счет в российском банке в течение 45 дней с момента получения. Это позволит избежать возможной ответственности за нарушение валютного законодательства и защитить ваши финансовые интересы. Обращение к профессионалам в области финансового консалтинга может помочь в правильной организации процесса перевода и соблюдении всех необходимых требований.

В современных условиях, когда многие банки вводят ограничения на операции с Россией или требуют дополнительной проверки, этот способ перевода средств может оказаться неэффективным. Существует риск задержки средств в иностранном банке, что может привести к тому, что они не поступят в Россию в установленный срок. Это может усложнить финансовые транзакции и вызвать дополнительные неудобства для клиентов.

Нарушение валютного регулирования влечет за собой серьезные последствия, включая значительные финансовые штрафы, которые могут достигать 40% от суммы незаконной операции. Использование банковских счетов в странах, не входящих в белый список, сопряжено с высокими рисками. Поэтому важно осуществлять тщательный контроль за такими операциями и соблюдать законодательные нормы. Игнорирование правил валютного регулирования может привести не только к штрафам, но и к уголовной ответственности. Поэтому рекомендуется обращаться за консультацией к специалистам в области финансового права и валютного регулирования для избежания негативных последствий.

Влияние изменений в списках ФНС на контролируемые иностранные компании (КИК): реальный опыт

Изменения в черных и белых списках Федеральной налоговой службы (ФНС) могут оказать значительное влияние на деятельность контролируемых иностранных компаний (КИК). В данном обзоре мы проанализируем несколько практических примеров, иллюстрирующих, насколько критически важна актуальность информации для успешного ведения бизнеса. Актуальные данные о компании в черных и белых списках могут повлиять на налоговые обязательства и репутацию, что делает мониторинг этих списков важной частью стратегического управления для всех КИК.

Российский бизнесмен является владельцем контролируемой иностранной компании (КИК), зарегистрированной в Австрии. Последние изменения в налоговом законодательстве, включая внесение Австрии в черный список Федеральной налоговой службы (ФНС) России, лишают его возможности воспользоваться освобождением от налога на прибыль КИК на основании эффективной налоговой ставки. Это может повлечь за собой значительные финансовые потери для бизнеса, так как увеличиваются налоговые обязательства и снижается привлекательность зарубежных инвестиций. Важно учитывать эти риски при планировании налоговой стратегии и управлении международными активами.

Физическое лицо, являющееся налоговым резидентом России, контролирует компанию в Германии, которая ведет бизнес в России. В таком случае, когда дивиденды выплачиваются по цепочке «российская компания → немецкая компания → физическое лицо в России», данное физическое лицо оказывается перед проблемой двойного налогообложения. Это происходит, поскольку оно не может учесть налог, уплаченный в России, что усложняет финансовые расчеты и снижает доходность инвестиций.

У резидента Российской Федерации открыт счет в швейцарском банке. Исключение Швейцарии из белого списка Федеральной налоговой службы увеличивает риски для владельцев таких счетов. Переводы на этот счет от нерезидентов, не соответствующие валютным требованиям России, могут вызвать наложение штрафов и других санкций. Это обстоятельство требует внимательного подхода к финансовым операциям и соблюдения законодательства, чтобы избежать негативных последствий.

Резидент России, владеющий компанией, зарегистрированной в США, столкнется с новыми требованиями с 2025 года. Поскольку США находятся в черном списке Федеральной налоговой службы (ФНС), к уведомлению о контролируемых иностранных компаниях (КИК) потребуется прикладывать не только финансовую отчетность, но и аудиторское заключение. Это значительно усложнит процесс соблюдения налогового законодательства и может повлечь за собой дополнительные затраты для владельцев компаний. Важно заранее подготовиться к этим изменениям, чтобы избежать проблем с налоговыми органами.

Примеры наглядно показывают важность мониторинга изменений в списках Федеральной налоговой службы (ФНС) и необходимости адаптации бизнес-процессов к новым требованиям. Регулярные консультации с налоговыми специалистами и использование актуальных источников информации помогут избежать ошибок и обеспечить compliance с действующим законодательством. Это позволит не только минимизировать риски, но и оптимизировать бизнес-процессы, что в конечном итоге положительно скажется на финансовых показателях компании.

Рекомендации по минимизации рисков и штрафов при управлении офшорными счетами и КИК в 2025 году

Чтобы минимизировать риски и избежать финансовых санкций при использовании офшорных счетов и контролируемых иностранных компаний (КИК), важно придерживаться ряда рекомендаций. Прежде всего, тщательно проверяйте юридическую чистоту и репутацию офшорных юрисдикций, с которыми планируете работать. Обеспечьте полное соблюдение законодательства как вашей страны, так и страны, где зарегистрирована компания. Ведите прозрачный учет всех финансовых операций и документов, связанных с офшорными счетами. Регулярно обновляйте информацию о налоговых требованиях и изменениях в законодательстве, чтобы избежать непредвиденных последствий. Рассматривайте возможность консультаций с профессиональными юристами и налоговыми консультантами, чтобы оставаться в курсе актуальных рисков и обязательств. Своевременное соблюдение всех регуляторных норм поможет защитить ваши интересы и снизить вероятность возникновения финансовых санкций.

- Проверяйте актуальные списки ФНС. Прежде чем открыть новый счет или зарегистрировать КИК, убедитесь, что выбранная юрисдикция не находится в черном списке ФНС. Наличие банковского счета в стране из белого списка позволит вам законно получать средства от нерезидентов РФ.

- Соблюдайте валютное законодательство. Важно следить за разрешенными операциями и избегать нелегальных зачислений на иностранные счета.

- Своевременно переводите средства в РФ. Если ваш счет открыт в стране из черного списка ФНС, переведите поступившие средства на российский счет в течение 45 дней, чтобы избежать штрафов за незаконные валютные операции.

- Следите за статусом налогового резидентства. Ограничения на использование зарубежных счетов не касаются физических лиц, которые находятся за пределами РФ более 183 дней в году. Это может быть полезно для тех, кто часто путешествует.

- Отслеживайте изменения в законодательстве. Законы и списки ФНС могут изменяться, поэтому регулярно проверяйте актуальность информации и при необходимости корректируйте свои действия.

- Консультируйтесь с профессионалами. Изменения в законодательстве могут быть сложными, поэтому перед важными операциями с КИК или офшорными счетами рекомендуется обращаться за консультацией к экспертам в области международного налогового планирования.

Следуя представленным рекомендациям, вы сможете успешно управлять международным бизнесом, соблюдая законодательство Российской Федерации. Это поможет избежать неожиданных штрафов и обеспечит законность ваших финансовых операций, что в свою очередь повысит доверие партнеров и клиентов. Правильное соблюдение норм и правил позволит вам минимизировать риски и создать устойчивую основу для дальнейшего роста и развития вашего бизнеса на международной арене.

Открытие бизнеса в 2024: 5 шагов к успеху

Хотите запустить бизнес в 2024? Узнайте 5 ключевых шагов для успешного старта!

Узнать подробнее