Цифровой рубль: 5 ключевых особенностей и когда он появится

Зачем вводить цифровой рубль? Узнайте, как это повлияет на бизнес и жизнь людей, и почему это выгоднее безналичных платежей.

Содержание:

- Цифровой рубль: что это и когда он появится в России?

- Цифровой рубль: зачем он нужен?

- Что такое цифровой рубль и как он отличается от криптовалюты, наличных и безналичных денег?

- Пользование цифровым рублём: основные аспекты

- Безопасность цифрового рубля: можно ли его украсть?

- Глобальные тренды в использовании цифровых валют

- Проблемы и перспективы цифровых валют

- Преимущества и недостатки цифрового рубля: что нужно знать

- Основные аспекты цифрового рубля: три ключевых момента

Финграмотность: 5 шагов к управлению бюджетом и инвестициям

Узнать большеЦифровой рубль: что это и когда он появится в России?

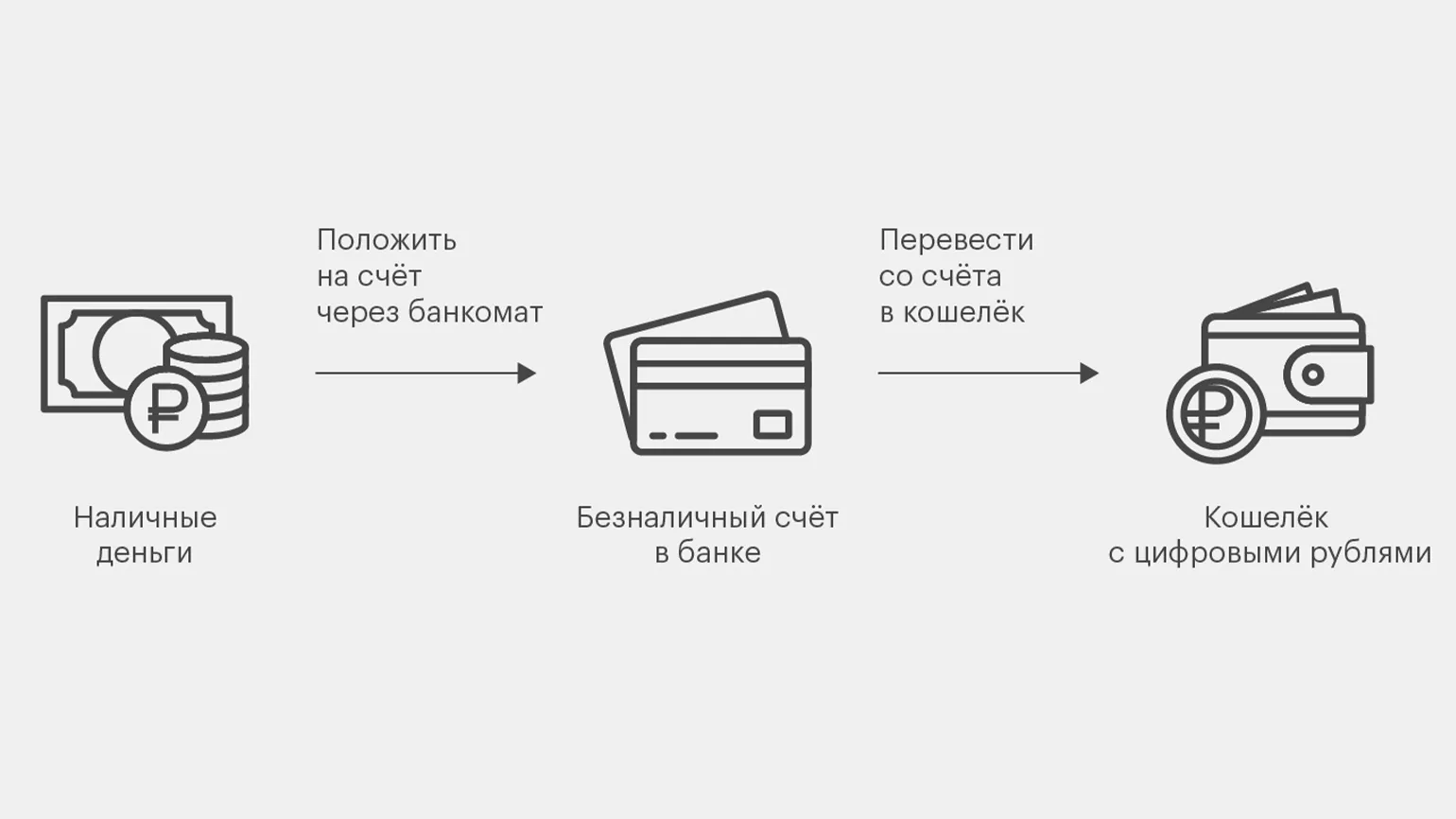

Цифровой рубль — это современная виртуальная версия национальной валюты России, которая станет третьей формой рубля наряду с наличными и безналичными деньгами. Эта инновационная форма валюты создана для повышения удобства и безопасности финансовых операций, обеспечивая гражданам и бизнесу доступ к более эффективным методам расчетов. Внедрение цифрового рубля может способствовать улучшению финансовой инфраструктуры страны, а также снижению затрат на транзакции и повысить прозрачность расчетов.

С технической точки зрения цифровой рубль представляет собой уникальный код, который хранится в специальном кошельке Центробанка Российской Федерации. Пользователи смогут получить доступ к этому кошельку через приложения различных банков. Это обеспечит простоту в проведении платежей и денежных переводов, аналогично использованию традиционных банковских счетов. Цифровой рубль предоставит дополнительные возможности для удобного и безопасного управления финансами, улучшая финансовую инфраструктуру страны и способствуя развитию безналичных расчетов.

Когда цифровой рубль станет доступен для широкой аудитории? В настоящее время точные сроки его запуска не определены. Центральный банк России акцентирует внимание на том, что проект имеет масштабный характер и требует времени для реализации. В июле 2023 года президент Владимир Путин подписал закон о внедрении цифрового рубля, что стало важным шагом на пути к его запуску. С тех пор началось пилотное тестирование, в котором участвуют крупные коммерческие банки, такие как «Сбер», «ВТБ», «Альфа-Банк» и «Т-Банк». Ожидается, что полноценный запуск цифрового рубля для граждан состоится не раньше 2025 года. Внедрение цифровой валюты предполагает улучшение финансовых услуг и повышение удобства расчетов для пользователей.

Использование цифрового рубля не является обязательным. Каждый гражданин имеет возможность самостоятельно выбирать, использовать ли эту новую валюту или продолжать применять традиционные методы оплаты. Это обеспечивает гибкость и свободу выбора для всех пользователей финансовых услуг. Таким образом, внедрение цифрового рубля направлено на улучшение финансовой системы, но не принуждает граждан к переходу на новую форму расчетов.

Если вы стремитесь улучшить свои финансовые навыки, рассмотрите курсы от Skillbox. Они помогут вам освоить основные принципы финансовой грамотности и инвестирования. Эти знания позволят вам более эффективно управлять своими финансами и принимать обоснованные решения в сфере инвестиций.

- «Финграмотность: учимся управлять бюджетом, копить и инвестировать» — курс по контролю доходов и расходов, ставке финансовых целей и их достижению.

- «Личные инвестиции» — программа, посвященная основам грамотного инвестирования в ценные бумаги.

- «Трейдинг» — возможность научиться зарабатывать на фондовом рынке в свободное время или сделать это своей профессией.

Цифровой рубль: зачем он нужен?

Цифровой рубль, согласно концепции Центрального банка России, предназначен для того, чтобы упростить и ускорить финансовые операции, а также повысить их безопасность. В данной статье мы рассмотрим, каким образом цифровая валюта может способствовать развитию государства, бизнеса и общества в целом. Цифровой рубль способен оптимизировать платежные процессы, снизить затраты на транзакции и улучшить доступ к финансовым услугам. Внедрение цифровой валюты также может стать важным шагом к повышению финансовой грамотности и обеспечению прозрачности в экономике.

Цифровой рубль станет важным инструментом для государства, позволяющим упростить контроль над денежными потоками. Все транзакции будут регистрироваться в системе Центрального банка, что существенно повысит прозрачность финансовых операций. Переход на цифровую валюту также позволит снизить затраты на администрирование бюджетных платежей, улучшить систему трансграничных расчетов и повысить конкурентоспособность на финансовом рынке. Кроме того, внедрение цифрового рубля может способствовать ускорению процессов платежей и повышению их безопасности, что в свою очередь укрепит доверие граждан и бизнеса к финансовой системе.

Константин Егоров, выпускник Российской экономической школы и научный сотрудник Антверпенского университета, отмечает, что на глобальном уровне наблюдается усиливающаяся конкуренция между традиционными и цифровыми валютами. С увеличением числа пользователей таких валют, как юань или доллар, возрастает вероятность того, что другие страны последуют их примеру. Эксперт подчеркивает, что «удобнее работать с валютой, которую уже принимают ваши партнеры». Введение цифрового рубля может значительно повысить его привлекательность и конкурентоспособность на международной арене, что, в свою очередь, может способствовать укреплению позиций России в мировой экономике.

Дмитрий Бородин, инвестиционный директор и доцент МГТУ им. Н. Э. Баумана, подчеркивает, что цифровой рубль может стать серьезной альтернативой криптовалютам. В условиях увеличивающейся популярности децентрализованных валют контроль над эмиссией цифрового рубля позволит государству поддерживать стабильность валютного курса и эффективно контролировать инфляцию. Это также играет ключевую роль в обеспечении безопасности и устойчивости денежно-кредитной политики. Развитие цифрового рубля может снизить риски, связанные с использованием криптовалют, и повысить доверие граждан к финансовой системе.

Бизнес может существенно уменьшить затраты на эквайринг и упростить процесс осуществления сделок благодаря смарт-контрактам. В России средняя стоимость эквайринга варьируется от 2% до 2,5% от суммы каждой операции. Однако при внедрении цифрового рубля эта стоимость может снизиться до 0,2% для переводов от физических лиц и составить всего 15 рублей для переводов между юридическими лицами. Использование смарт-контрактов и цифрового рубля не только оптимизирует финансовые процессы, но и повышает безопасность сделок, что делает их более привлекательными для бизнеса.

Смарт-контракты представляют собой программные алгоритмы, которые автоматизируют выполнение условий сделок и перевод средств. Например, в ситуации, когда компания приобретает сырьё, платежи поставщику осуществляются только после подтверждения получения товара. Такой подход не только упрощает процесс заключения сложных сделок, но и обеспечивает контроль за целевым использованием финансовых ресурсов. Смарт-контракты способствуют повышению прозрачности и надежности бизнес-процессов, минимизируя риск мошенничества и ошибок.

Цифровой рубль предоставит гражданам новые возможности в финансовой сфере. Пользователи смогут осуществлять переводы и платежи без комиссий и ограничений. По прогнозам, комиссии за переводы между физическими лицами будут отменены, а Центральный банк гарантирует, что цифровой рубль станет инструментом, свободным от банковских лимитов. Это обеспечит возможность переводить любые суммы в рамках остатка на цифровом кошельке, что значительно упростит финансовые операции и повысит доступность услуг.

Введение цифрового рубля является значительным этапом в развитии финансовой системы России. Это нововведение обещает приносить выгоды как государству, так и бизнесу и гражданам. Знание преимуществ и функционала цифрового рубля поможет всем участникам рынка быстро адаптироваться к изменениям и максимально эффективно использовать возможности, которые предоставляет цифровая валюта. Цифровой рубль может улучшить финансовые операции, повысить уровень безопасности транзакций и упростить доступ к финансовым услугам для населения.

Что такое цифровой рубль и как он отличается от криптовалюты, наличных и безналичных денег?

Цифровой рубль представляет собой инновационную валюту, создаваемую Центральным банком России. Эта новая форма денежных средств призвана оптимизировать финансовые операции и упростить процесс осуществления платежей. Цифровой рубль будет иметь значительное значение в контексте существующих форм денег, включая наличные, безналичные средства и криптовалюты. Важно учитывать, как цифровой рубль будет интегрироваться в современную финансовую систему, обеспечивая безопасность и удобство для пользователей.

Цифровой рубль отличается от криптовалюты своим централизованным характером. В то время как большинство криптовалют функционирует на принципах децентрализации и не зависит от единого центра, цифровой рубль будет находиться под контролем и эмиссией Центрального банка России. Это обеспечивает стабильность и надежность, которые важны для финансовой системы страны. Центральный контроль позволяет избежать волатильности, характерной для многих криптовалют, и создает более предсказуемые условия для пользователей и бизнеса.

Криптовалюты могут создаваться пользователями, что делает их децентрализованными и подверженными рыночным колебаниям. В отличие от этого, цифровой рубль будет выпускаться только Центральным банком, что обеспечивает более стабильную и контролируемую финансовую систему. Такой подход позволяет избежать рисков, связанных с волатильностью криптовалют, и способствует укреплению доверия к цифровым валютам, обеспечивая защиту интересов пользователей и инвесторов.

Цифровой рубль, в отличие от криптовалют, обладающих высокой волатильностью, будет иметь стабильную ценность, равную стоимости традиционного рубля. Эта стабильность обеспечивается золотыми и валютными резервами страны, что делает цифровой рубль более предсказуемым и удобным для повседневного использования. Таким образом, пользователи смогут рассчитывать на неизменность ценности цифрового рубля, что способствует его широкому принятию и использованию в финансовых операциях.

Цифровые рубли будут храниться в специализированном электронном кошельке, управляемом Центральным банком. В отличие от безналичных рублей, которые размещены на счетах в коммерческих банках, цифровые рубли обеспечивают более прямой доступ к средствам. Пользователи смогут легко получать доступ к своему электронному кошельку через приложения банков, что значительно упрощает процесс использования цифровых валют. Это нововведение направлено на повышение удобства и безопасности финансовых операций, а также на интеграцию цифровой валюты в повседневную экономическую жизнь.

Цифровой рубль обладает важной особенностью — он может использоваться без доступа к интернету. Это значительно увеличивает его доступность и применимость в различных жизненных ситуациях, делая его удобным инструментом для пользователей. Возможность оффлайн-транзакций открывает новые горизонты для использования цифрового рубля в повседневной жизни и в условиях ограниченного интернет-соединения.

Цифровой рубль предназначен исключительно для проведения платежей и переводов. Он не предполагает возможности получения кредитов или открытия вкладов в банковских учреждениях. Стоит отметить, что при использовании цифрового рубля отсутствуют такие преимущества, как кешбэк или другие бонусы, которые часто предлагаются при расчетах банковскими картами. Это делает цифровой рубль инструментом, ориентированным на упрощение финансовых операций, но не на получение дополнительных вознаграждений.

Цифровой рубль обладает уникальными характеристиками, которые выделяют его среди криптовалют, наличных и безналичных средств. Эти особенности делают его значимым инструментом для развития финансовой системы России в будущем. Цифровой рубль может повысить эффективность платежей, улучшить контроль за денежными потоками и способствовать финансовой инклюзии, что является важным шагом в эволюции экономики страны.

Читайте также:

Криптовалюты: что это такое, как они функционируют, какие существуют виды и для чего они предназначены.

Криптовалюты представляют собой цифровые или виртуальные валюты, использующие криптографию для обеспечения безопасности. Они функционируют на основе технологии блокчейн, которая обеспечивает децентрализованное хранение данных и защиту от подделок.

Существует множество видов криптовалют, среди которых наиболее известны Биткойн, Эфириум и Лайткойн. Каждая из них имеет свои особенности и предназначение. Биткойн, первая и самая популярная криптовалюта, используется как средство обмена и хранения ценности. Эфириум, в свою очередь, предоставляет платформу для создания децентрализованных приложений и смарт-контрактов.

Криптовалюты необходимы для упрощения финансовых транзакций, снижения издержек и повышения безопасности. Они также открывают новые возможности для инвестиций и финансовой независимости. Развитие криптовалют и блокчейна продолжает привлекать внимание как частных инвесторов, так и крупных финансовых учреждений.

Если вас интересуют вопросы, связанные с цифровым рублем, или вы хотите узнать о его преимуществах, рекомендуем посетить официальный сайт Центрального банка России по адресу [cbr.ru](https://cbr.ru). Здесь вы найдете актуальную информацию и ответы на все ваши вопросы о цифровой валюте.

Пользование цифровым рублём: основные аспекты

Цифровой рубль представляет собой новую форму валюты, которая станет доступна гражданам после завершения этапа тестирования. В настоящее время доступ к этому инструменту имеют только ограниченное количество пользователей. В данной статье мы рассмотрим, как можно эффективно использовать цифровой рубль после его официального запуска. Мы обсудим преимущества цифрового рубля, его функциональные возможности и способы применения в повседневной жизни.

Для открытия цифрового кошелька необходимо установить мобильное приложение одного из российских коммерческих банков. Регистрация в приложении будет аналогична процессу открытия обычного банковского счёта или карты, что обеспечит доступность и простоту для всех пользователей. Использование цифрового кошелька позволяет удобно управлять финансами, совершать платежи и проводить переводы.

Оплата товаров и услуг с использованием QR-кодов становится всё более популярной. Продавец указывает сумму и генерирует QR-код, который покупатель может легко отсканировать с помощью своего банковского приложения. После выбора цифрового рубля и подтверждения платежа процесс завершён. Такой способ оплаты обеспечивает быструю и безопасную транзакцию, позволяя пользователям удобно расплачиваться за покупки. Использование QR-кодов в платежах способствует увеличению скорости обслуживания и снижению очередей в магазинах.

Цифровые рубли можно будет переводить по номеру телефона, что значительно упростит финансовые операции. Процесс будет аналогичен использованию системы быстрых платежей: достаточно указать номер телефона, ввести сумму и подтвердить перевод. Это нововведение сделает переводы более доступными и удобными для пользователей, улучшая взаимодействие с цифровыми финансами.

Для обмена цифровых рублей на наличные средства необходимо воспользоваться банковским приложением и банкоматом. Процесс обмена включает несколько шагов: сначала переведите цифровые рубли на безналичный счёт в вашем банке с помощью приложения, а затем снимите наличные в банкомате. Важно помнить, что курс обмена составит 1:1, что делает процесс выгодным и прозрачным. Использование цифровых рублей становится всё более популярным, и знание порядка их обмена поможет вам эффективно управлять своими финансами.

На первом этапе лимит пополнения цифрового кошелька установлен на уровне 300 тысяч рублей в месяц. Это позволит пользователям постепенно привыкать к новому финансовому инструменту и эффективно управлять своими средствами.

В ближайшем будущем Центробанк намерен реализовать возможность бесконтактной оплаты с использованием технологий NFT. Это новшество откроет новые горизонты для пользователей, предоставляя более удобные и безопасные способы осуществления платежей. Рекомендуем следить за актуальными новостями, чтобы оставаться в курсе последних обновлений и возможностей, которые предлагает цифровая экономика.

Безопасность цифрового рубля: можно ли его украсть?

Вопрос о рисках кражи цифрового рубля продолжает вызывать обсуждения. На сегодняшний день Центральный банк России не представил полную информацию о тех мерах безопасности, которые планируется внедрить в платформу цифрового рубля. Это создает неопределенность среди пользователей и потенциальных инвесторов, поскольку безопасность цифровых валют является ключевым фактором для их успешного внедрения и использования.

Заместитель директора департамента национальной платёжной системы Центрального банка России, Денис Поляков, сообщил о внедрении инновационной системы защиты. Однако детали проекта на данный момент не раскрыты. Он отметил, что для обеспечения безопасности пользователей разработан специализированный программный модуль, который шифрует все сообщения с применением современных криптографических технологий. Эта мера направлена на защиту данных пользователей и повышение доверия к национальной платёжной системе.

Разработка данной технологии осуществлялась с учетом строгих требований безопасности и под контролем ФСБ, что свидетельствует о серьезном подходе к вопросам защиты данных. Тем не менее, даже при наличии современных технологий, пользователи по-прежнему могут оказаться жертвами мошеннических схем. Необходимо проявлять бдительность и использовать дополнительные меры предосторожности для защиты личной информации и финансов.

Представители Центробанка акцентируют внимание на том, что главная угроза в сфере финансовой безопасности не заключается в технологиях, а в человеческом факторе. Неосмотрительность пользователей при передаче своих личных данных злоумышленникам может привести к значительным финансовым потерям. Поэтому важно соблюдать осторожность и защищать свою информацию, чтобы избежать неприятных последствий.

Согласно последним данным в области кибербезопасности, уровень мошенничества в финансовом секторе неуклонно увеличивается. Это подчеркивает важность защиты личной информации пользователей. Специалисты рекомендуют проявлять особую бдительность и избегать раскрытия конфиденциальных данных. Следуя этим простым правилам, вы сможете значительно снизить риск стать жертвой мошенников.

Глобальные тренды в использовании цифровых валют

Согласно данным Банка международных расчетов (BIS), интерес к цифровым валютам продолжает увеличиваться. В 2023 году проведенное исследование среди 86 центральных банков показало, что 86% из них активно исследуют возможности внедрения цифровых валют, а 14% уже реализуют пилотные проекты. Эти факты указывают на значительный потенциал цифровых финансовых решений на глобальном рынке, что может привести к трансформации финансовых систем и улучшению экономической эффективности.

В настоящее время цифровые валюты внедряются в таких странах, как Китай, Нигерия и ряд государств Карибского бассейна. В то же время Франция, Канада, Объединенные Арабские Эмираты и Швеция активно разрабатывают собственные цифровые валюты, что подчеркивает мировой тренд к цифровизации финансов. Этот процесс не только меняет традиционные финансовые системы, но и создает новые возможности для инвестиций и бизнеса. Успешное внедрение цифровых валют может значительно повысить эффективность платежных систем и упростить обмен валют, что в свою очередь способствует экономическому развитию стран.

Запуск цифровой валюты не всегда гарантирует её успешное принятие пользователями. Например, несмотря на презентацию цифрового юаня на Олимпийских играх в Пекине в 2022 году, его популярность остается ниже ожиданий. С момента своего запуска платформа цифрового юаня обработала лишь 260 миллиардов долларов, в то время как крупнейший агрегатор Alipay за аналогичный период обработал впечатляющие 17 триллионов долларов. Это подчеркивает важность не только внедрения новых технологий, но и их способности привлекать пользователей и конкурировать с уже устоявшимися решениями в сфере цифровых платежей.

Проблемы и перспективы цифровых валют

Несмотря на растущий интерес к цифровым валютам, существует множество факторов, способных повлиять на их успешность. Ключевыми из них являются вопросы безопасности, регулирования и общественного доверия к таким активам. Успешная интеграция цифровых валют в финансовую систему требует комплексного подхода к решению этих проблем. Необходимо разработать надежные механизмы защиты данных, установить четкие правила регулирования и создать условия для формирования доверия со стороны пользователей. Эти аспекты играют решающую роль в принятии цифровых валют как полноценного инструмента в мировой экономике.

В заключение, цифровые валюты обладают значительным потенциалом для трансформации финансового сектора. Однако их успешное внедрение требует тщательного анализа и учета мнений пользователей. Важно учитывать как преимущества, так и риски, связанные с использованием цифровых валют, для создания безопасной и эффективной финансовой среды.

Преимущества и недостатки цифрового рубля: что нужно знать

Цифровой рубль представляет собой инновацию в финансовом секторе, вызывающую активные дискуссии среди экономистов, инвесторов и экспертов в области финансов. В данной статье мы проанализируем ключевые преимущества и недостатки цифровой валюты, которые активно обсуждаются в интернете и на специализированных форумах. Цифровой рубль имеет потенциал изменить финансовую систему, обеспечивая более быструю и безопасную передачу средств, но также вызывает вопросы о безопасности, конфиденциальности и возможных последствиях для традиционных банковских структур. Мы рассмотрим эти аспекты, чтобы дать полное представление о цифровом рубле и его влиянии на экономику.

Одним из ключевых преимуществ цифрового рубля является возможность использования электронного кошелька без подключения к интернету. Это особенно удобно для путешественников и пользователей, находящихся в роуминге. Возможность совершать операции и расплачиваться в условиях отсутствия интернет-соединения делает цифровой рубль привлекательным вариантом для многих людей, обеспечивая простоту и доступность расчетов в любых ситуациях.

Снижение комиссии и эквайринга позволяет физическим лицам производить переводы между собой без дополнительных затрат. Юридические лица также получат возможность значительно сократить расходы на эквайринговые услуги. Это приведет к уменьшению операционных затрат бизнеса, что сделает его более конкурентоспособным на рынке. Внедрение таких изменений создаст благоприятные условия для финансовых операций и повысит эффективность ведения бизнеса.

Центральный банк России не собирается вводить ограничения на переводы средств между пользователями, что обеспечивает гибкость и удобство в финансовых операциях. Отсутствие лимитов на переводы создает дополнительные возможности для пользователей, позволяя им свободно управлять своими финансами и осуществлять необходимые транзакции без лишних препятствий. Это решение способствует улучшению финансовой доступности и стимулирует рост экономики, что делает систему более привлекательной для клиентов.

Интеграция цифрового рубля в банковские приложения позволит пользователям удобно управлять своими средствами без необходимости установки дополнительных программ. Это значительно упростит доступ к цифровым рублям и улучшит пользовательский опыт. Клиенты смогут выполнять операции с цифровыми активами через интерфейс знакомых банковских приложений, что повысит уровень их доверия и удобства.

Цифровой рубль не предоставляет возможность получения кешбэка или процентов, что отличает его от традиционных банковских счетов. Это ограничивает пользователей в плане получения дополнительных выгод и преимуществ, которые часто предлагают банки через программы лояльности. В результате, отсутствие таких функций может снизить привлекательность цифрового рубля для некоторых пользователей, которые ищут способы оптимизации своих финансовых операций и получения дополнительных бонусов.

Подверженность инфляции является важным аспектом, который следует учитывать при хранении средств в цифровом кошельке. Несмотря на удобство и безопасность, цифровые валюты также подвержены инфляционным процессам, что может привести к обесцениванию активов. Инвесторы должны быть внимательны к этому фактору при планировании своих финансов и сбережений, чтобы избежать потерь и сохранить покупательную способность своих средств.

Цифровой рубль обладает как положительными, так и отрицательными аспектами, которые необходимо внимательно изучить. Как и любая новая финансовая система, он требует времени для адаптации и осознания его особенностей. Важно проводить детальный анализ всех преимуществ и недостатков цифровой валюты, чтобы обеспечить ее эффективное внедрение и использование.

Основные аспекты цифрового рубля: три ключевых момента

Хотите улучшить свою финансовую грамотность и научиться эффективно управлять своими финансами? В этом материале мы представим полезные ресурсы и практические рекомендации, которые помогут вам принимать более обоснованные финансовые решения и оптимизировать свой бюджет.

- Если ваша цель — накопление средств, ознакомьтесь с рядом статьей, посвящённых методам сбережений и экономии. Анна Деньгина, эксперт в области финансового здоровья, предлагает уникальные стратегии для накопления и эффективного управления расходами.

- Если у вас возникают трудности с накоплением, рекомендуем изучить материалы о том, как выстраивать здоровые отношения с деньгами. В этих статьях подробно объясняется, почему планирование бюджета может стать вызовом и как его преодолеть.

- Онлайн-курс ‘Финансовая грамотность’ от Skillbox станет отличным выбором для тех, кто стремится освоить навыки контроля доходов и расходов, а также научиться ставить и достигать финансовые цели. В рамках программы участники работают с реальными финансовыми сценариями и в итоге создают персональный финансовый план.

Финграмотность: 5 шагов к управлению бюджетом и инвестициям

Хотите научиться управлять своими финансами? Узнайте 5 ключевых принципов финграмотности!

Узнать подробнее