Что такое пассивный доход и как его получить в 2025 году / Skillbox Media

Почти без рисков.

Содержание:

Практический курс: «Личные финансы: инвестиции и трейдинг»

Узнать большеЧто можно считать пассивным доходом, а что — нет

В открытых источниках представлено множество материалов, в которых пассивный доход рассматривается как возможность заработка от различных источников, включая покупку акций, криптовалют и интеллектуальной собственности. Однако на практике многие из инструментов, упомянутых в таких статьях, не обеспечивают истинно пассивного дохода. Пассивный доход подразумевает стабильный денежный поток без активного участия, и далеко не все инвестиции приносят ожидаемый результат. Важно тщательно анализировать каждую возможность и понимать, какие из них действительно способны обеспечить финансовую независимость без постоянного контроля и участия.

Существует три основных критерия, по которым доход классифицируется как пассивный. Во-первых, такой доход формируется без активного участия владельца, что означает, что человек не должен постоянно работать для его получения. Во-вторых, пассивный доход часто создается на основе первоначальных инвестиций, будь то деньги, время или ресурсы, которые были вложены ранее. В-третьих, важно, чтобы этот доход имел потенциал для стабильного и регулярного поступления, независимо от текущей деятельности инвестора. Учитывая эти критерии, можно более четко определить, что именно считается пассивным доходом и как его можно эффективно генерировать.

Минимальные затраты времени — ключевой аспект пассивного дохода. Пассивный заработок должен оставаться простым и не превращаться в дополнительную работу, занимая все свободное время. Классическим примером является банковский вклад, который не требует частого контроля. Вы можете оставить свои средства на вкладе до окончания срока, не беспокоясь о их сохранности. Банк гарантированно начислит проценты, независимо от того, проверяете ли вы состояние счета. Таким образом, вы можете сосредоточиться на других аспектах жизни, обеспечивая при этом стабильный доход.

Торговля на фондовом рынке с целью получения прибыли от продажи акций требует постоянного внимания и вовлеченности. Инвестор должен регулярно отслеживать изменения на рынке, проводить анализ текущих тенденций и принимать обоснованные решения о покупке или продаже активов. Успех в этой сфере зависит от способности оперативно реагировать на рыночные колебания и изменяющиеся условия, что делает активное управление портфелем ключевым аспектом прибыльной торговли.

Высокая надежность низкорисковых активов обеспечивает их стабильность и минимизирует риск потерь для инвесторов. Облигации крупных компаний, таких как «Газпром», относятся к низкорисковым инвестиционным инструментам. Вероятность их обесценивания практически равна нулю, что делает их привлекательными для долгосрочных вложений. Цены на такие облигации не подвержены значительным колебаниям, что дополнительно подтверждает их надежность как источника дохода. Инвестирование в низкорисковые активы позволяет сохранить капитал и получить стабильный доход, что особенно важно в условиях экономической нестабильности.

Криптовалюты представляют собой инвестиции с высокой степенью риска. Их стоимость может значительно колебаться, что делает такие вложения непредсказуемыми. Кроме того, отсутствие регуляции со стороны законодательства создает дополнительные риски для инвесторов, оставляя их уязвимыми перед мошенниками. Поэтому перед вложением средств в криптовалюты важно тщательно анализировать рынок и оценивать потенциальные угрозы.

Выплаты арендной платы, процентов или дивидендов представляют собой виды пассивного дохода. Однако стоит отметить, что само по себе увеличение стоимости актива не означает получение пассивного дохода. Например, акции могут временно вырасти в цене, но затем резко упасть, что может привести к убыткам для инвестора и потере первоначальных вложений. Поэтому важно учитывать не только рост стоимости активов, но и стабильность доходов от них.

Если инвестор получает доход в виде процентов по вкладу или арендной платы за недвижимость, при этом не затрачивая значительных усилий и времени, это можно классифицировать как пассивный доход. Пассивный доход представляет собой возможность получать финансовые средства без активного участия в процессе. Такие источники дохода позволяют инвесторам сосредоточиться на других аспектах своей жизни, при этом обеспечивая стабильный денежный поток.

Почему инвестиции — оптимальный способ обеспечить себе пассивный доход

Инвестиции играют ключевую роль в увеличении личного капитала и формировании источника стабильного пассивного дохода. Начать инвестировать можно с небольших сумм, что делает этот подход доступным для широкого круга людей. Инвестиции являются оптимальным инструментом для создания капитала и обеспечения финансовой независимости в будущем. Правильное управление инвестициями позволяет не только сохранить, но и приумножить средства, что делает их важной составляющей личной финансовой стратегии.

Не обязательно обладать крупными суммами на счетах для покупки паев в инвестиционном фонде или облигаций. Можно регулярно откладывать небольшие суммы, например, каждый месяц или квартал, и инвестировать их в новые активы. Такой подход позволит вашему капиталу со временем расти и приносить доход. Регулярные инвестиции могут стать эффективным способом накопления и увеличения финансовых ресурсов, даже если первоначальные вложения невелики.

Реинвестирование прибыли от инвестиций позволяет значительно увеличить капитал в течение 10-15 лет. Чем больше сумма, которую человек сохраняет на вкладах или направляет в инвестиции, тем выше потенциальная прибыль. Эти средства могут стать надежным источником дохода для инвестора, обеспечивая финансовую независимость как в пенсионный период, так и раньше. Эффективное управление инвестициями и постоянное реинвестирование прибыли – ключевые элементы достижения финансовых целей и создания устойчивого благосостояния на будущее.

Правильный выбор инструментов для инвестиций имеет ключевое значение. Например, доход от аренды техники или размещения рекламы на автомобиле ограничен. Чтобы прокат стал более прибыльным, его необходимо развить в полноценный бизнес. Вряд ли вы решитесь приобрести второе транспортное средство исключительно для размещения рекламы. Поэтому подобные методы дохода мы не включили в наш список.

Пассивный доход действительно доступен для большинства людей. Этот вид дохода подразумевает получение финансовых поступлений без активного участия в процессе заработка. Существует множество способов создания пассивного дохода, включая инвестиции в недвижимость, акции, создание онлайн-бизнеса или продажу цифровых продуктов. Однако важно понимать, что для успешного получения пассивного дохода требуется первоначальное вложение времени, усилий или капитала. При правильном подходе и упорстве любой человек может наладить систему, приносящую регулярный доход без постоянного участия.

В целом, да. Основное — это выбрать оптимальный способ заработка, который соответствует вашим целям и возможностям. Например, инвестиции в ценные бумаги или приобретение недвижимости доступны каждому, у кого есть соответствующий капитал.

Заработок на интеллектуальной собственности связан с множеством нюансов. Во-первых, не каждый способен создать успешное произведение, будь то песня или книга. Во-вторых, нет никаких гарантий, что автор получит прибыль от своего творения. Работа может остаться незамеченной и не стать популярной, что исключает возможность получения дохода. Именно поэтому тема заработка на интеллектуальной собственности требует внимательного рассмотрения и анализа.

Во что инвестировать, чтобы получать пассивный доход

Мы подобрали инструменты, соответствующие ранее перечисленным критериям. В наш выбор вошли банковские вклады, накопительные счета, облигации, паевые инвестиционные фонды (ПИФы), акции с дивидендами и инвестиции в недвижимость. В этой статье мы подробно рассмотрим, как функционируют эти финансовые инструменты и каким образом их можно использовать для достижения ваших инвестиционных целей.

Вклад представляет собой денежные средства, которые клиент передает банку на хранение на заранее определенный срок, который может составлять, например, шесть или двенадцать месяцев. На протяжении всего времени, пока деньги находятся на вкладе, клиенту начисляются проценты, установленные банком. Вклады являются популярным инструментом для накоплений, так как они не только обеспечивают сохранность средств, но и позволяют получать доход на основе процентных ставок, предлагаемых финансовыми учреждениями.

Процентные ставки по вкладам зависят от ключевой ставки и условий, предлагаемых банками, и могут изменяться с течением времени. Например, в январе 2023 года средняя ставка по вкладам составила 8%, в то время как в ноябре 2024 года она возросла до 20%. Банк вправе вносить изменения в процентную ставку в одностороннем порядке, что может быть вызвано резкими колебаниями ключевой ставки. Это подчеркивает важность отслеживания изменений на финансовом рынке для оптимизации доходности ваших вкладов.

Минимальная сумма для открытия вклада в банке может составлять всего 1000 или 5000 рублей, в зависимости от условий, установленных финансовым учреждением. Важно отметить, что с увеличением суммы вклада, вкладчик может рассчитывать на более высокую процентную ставку. Банки часто предлагают лучшие условия для тех, кто готов разместить на счете большую сумму. Таким образом, разумный выбор суммы вклада может существенно повысить доходность инвестиций.

Открыть вклад и перевести деньги на него можно за считанные минуты через банковское приложение. После этого с вложенными средствами не требуется никаких действий до момента закрытия вклада. Такой подход позволяет удобно управлять финансами и минимизировать усилия, сохраняя при этом доход от процентов.

В соответствии с Федеральным законом № 177-ФЗ от 23 декабря 2003 года, вклады физических лиц в размере до 1,4 миллиона рублей застрахованы от банкротства банка. Чтобы удостовериться в защите своих сбережений, необходимо проверить, является ли ваш банк участником программы страхования. Информацию о статусе банка можно найти на официальном сайте.

Накопительный счёт — это банковский продукт, который позволяет клиентам размещать средства на счёте под проценты. В отличие от вкладов, накопительные счета предлагают гибкость в управлении финансами: клиенты могут пополнять свои счета и снимать деньги в любое время без штрафов. Часто минимальная сумма для открытия накопительного счёта ниже, чем для вклада, что делает его доступным для более широкого круга клиентов. Такой счёт идеально подходит тем, кто хочет накапливать средства и при этом сохранять возможность оперативного доступа к своим финансам. Накопительные счета являются выгодным вариантом для тех, кто планирует сберегать деньги и получать доход от процентов.

Процентная ставка на накопительные счета формируется на основании ключевой ставки Центрального банка. В июле 2024 года средняя ставка по накопительным счетам составила 18% годовых. Банк имеет право в любое время изменять процентную ставку на накопительных счетах по своему усмотрению. Это дает возможность клиентам получить актуальные условия, но также может привести к изменениям в доходности сбережений.

Открытие счёта занимает всего несколько минут, и для этого достаточно внести минимальную сумму, например, 1000 рублей. Многие банки предлагают бесплатное обслуживание таких счетов. Счёт будет действовать бессрочно, пока владелец не примет решение о его закрытии. Это делает процесс открытия счёта удобным и доступным для клиентов, позволяя им управлять своими финансами без лишних затрат.

Накопительные счета, подобно банковским вкладам, подлежат страхованию в соответствии с Федеральным законом №177-ФЗ. Это обеспечивает защиту средств клиентов и гарантирует их сохранность в случае финансовых трудностей банка. Инвестирование в накопительные счета становится надежным решением для тех, кто ищет безопасные способы приумножения своих сбережений.

Облигации представляют собой долговые ценные бумаги, которые выпускаются как государственными, так и частными компаниями. Приобретая облигации, вы фактически предоставляете заемные средства эмитенту и получаете доход в виде купонов — процентов, которые он выплачивает. Кроме того, возможна прибыль от изменения стоимости облигации между моментом её покупки и продажи. Инвестирование в облигации может быть привлекательным вариантом для тех, кто ищет стабильный доход и минимизацию рисков в своем портфеле.

Обратите внимание на следующие материалы:

Облигации представляют собой долговые инструменты, которые выпускаются государственными органами или корпорациями для привлечения капитала. Инвесторы, покупая облигации, фактически предоставляют заем эмитенту и получают право на возврат суммы займа в установленный срок, а также на получение процентов.

Заработок на облигациях формируется из купонных выплат и изменения их рыночной стоимости. Купонные выплаты представляют собой периодические процентные платежи, которые эмитент осуществляет держателям облигаций до момента погашения.

Инвесторы могут получать доход как от удержания облигаций до их погашения, так и от перепродажи на вторичном рынке, где стоимость облигаций может колебаться в зависимости от рыночных условий и процентных ставок. При снижении рыночных процентных ставок стоимость облигаций может вырасти, что позволяет инвесторам получить прибыль от их продажи.

Важно учитывать, что доходность облигаций зависит от ряда факторов, включая кредитный рейтинг эмитента, срок погашения и текущую экономическую ситуацию. Правильный выбор облигаций и стратегия инвестирования могут значительно увеличить потенциальный доход.

Для успешного инвестирования в облигации важно тщательно анализировать риски и экономические условия, а также оставаться в курсе изменений на финансовых рынках.

Доходность облигаций напрямую зависит от их текущей рыночной стоимости и процентной ставки, установленной эмитентом. В частности, доходность облигаций федерального займа (ОФЗ), выпускаемых правительством России, тесно связана с ключевой ставкой Центрального банка. Например, в ноябре 2024 года бескупонная доходность ОФЗ с сроком погашения один год составила 21,62% годовых. Инвесторы должны учитывать эти факторы при оценке привлекательности облигаций как инструмента для вложений.

Облигации, особенно облигации крупных компаний и облигации федерального займа (ОФЗ), являются консервативным и надежным инструментом для инвестиций. Основной риск потери вложенных средств возникает только в случае дефолта эмитента, что происходит, если он не в состоянии выполнять свои долговые обязательства. Вероятность дефолта со стороны государства или крупных компаний крайне низка, что делает облигации привлекательным выбором для инвесторов, стремящихся к стабильному доходу и защите капитала. Инвестирование в облигации позволяет снизить риски и обеспечить предсказуемость финансовых результатов.

Облигации можно приобретать и реализовывать исключительно через брокера, который выступает посредником между покупателем и биржей. Брокером может быть как банк, так и специализированная брокерская компания. Для проведения сделок необходимо зарегистрироваться в мобильном приложении или на сайте выбранного брокера и открыть брокерский счёт. Брокеры взимают небольшую комиссию за свои услуги, что следует учитывать при планировании инвестиций.

Заработок на недвижимости возможен в различных формах, включая квартиры, дома, земельные участки и коммерческие помещения. Один из самых эффективных способов получения пассивного дохода — это долгосрочная аренда. Сдавая свою недвижимость в аренду, вы можете регулярно получать арендную плату, что обеспечивает стабильный денежный поток. Инвестиции в недвижимость являются не только надежным способом увеличить капитал, но и обеспечивают защиту от инфляции. Правильно выбрав объект для аренды и следя за состоянием недвижимости, вы сможете значительно повысить доходность своих инвестиций.

Переделанный текст:

Изучите дополнительные материалы для расширения ваших знаний. Мы предлагаем разнообразные ресурсы для углубленного понимания темы. Не упустите возможность ознакомиться с полезной информацией и рекомендациями. Подобные материалы помогут вам лучше разобраться в вопросах и найти ответы на интересующие вас темы.

Инвестиции в недвижимость в 2024 году: стоит ли вкладывать и какие стратегии наиболее эффективны

В 2024 году рынок недвижимости продолжает оставаться привлекательным для инвесторов. С учетом текущих экономических условий и тенденций, важно оценить, насколько выгодно инвестировать в недвижимость и какие стратегии могут принести наибольшую прибыль.

Сейчас наблюдается рост спроса на жилье, что создаёт возможности для выгодных вложений. Инвесторы могут рассмотреть различные стратегии, такие как покупка объектов для последующей аренды, участие в новостройках или покупка недвижимости для перепродажи. Каждая из этих стратегий требует тщательного анализа рынка, чтобы минимизировать риски и максимизировать доход.

Покупка объектов для аренды остаётся одной из самых популярных стратегий. Арендный бизнес обеспечивает стабильный денежный поток и может стать надежным источником дохода. Важно выбирать объекты в районах с высоким спросом на аренду, что позволяет обеспечить долгосрочную занятость и рост стоимости недвижимости.

Инвестирование в новостройки также имеет свои плюсы. Приобретение жилья на этапе строительства может привести к значительной экономии и увеличению капитала по мере завершения проекта. Однако необходимо учитывать возможные риски, связанные с задержками и изменениями на рынке.

Перепродажа недвижимости может быть более рискованной стратегией, но при правильном подходе она может принести значительную прибыль. Важно следить за рыночными трендами и выбирать объекты, которые могут быть востребованы в будущем.

В заключение, инвестиции в недвижимость в 2024 году могут быть выгодными при условии правильного выбора стратегии и тщательного анализа рынка. Инвесторы должны быть готовы к изменениям и адаптироваться к новым условиям, чтобы достичь успеха в этом сегменте.

Доходы от аренды и продажи недвижимости определяются такими факторами, как площадь, местоположение и состояние объекта. По данным «Яндекс Недвижимости», аренда квартиры в Москве почти в два раза превышает стоимость аренды жилья в Санкт-Петербурге. Однако в Северной столице наблюдается более значительный рост цен за год, что связано с уменьшением предложения на рынке недвижимости. Это подчеркивает важность анализа рыночной ситуации при выборе объекта для инвестиций.

Недвижимость имеет значительный недостаток как способ инвестиций — это высокий порог входа. Если вы не получили объект недвижимости в дар или по наследству, его приобретение потребует вложений в размере нескольких сотен тысяч или миллионов рублей.

Если у вас недостаточно средств для инвестирования в недвижимость, рассмотрите возможность оформления ипотеки. В этом случае вам необходимо сначала погасить кредит, прежде чем недвижимость начнет приносить доход. Этот процесс может занять несколько лет, а в некоторых случаях — десятилетия. Инвестирование в недвижимость с помощью ипотеки требует тщательного планирования и терпения, но может привести к значительной прибыли в будущем.

Читайте также:

Ипотека в 2024 году: преимущества и недостатки

Решение о том, стоит ли брать ипотеку в 2024 году, требует тщательного анализа. С одной стороны, ипотечные ставки могут оставаться на низком уровне, что делает кредитование более доступным. Это может стать отличной возможностью для приобретения собственного жилья. Кроме того, с ростом цен на недвижимость покупка квартиры или дома может быть выгодной инвестицией.

С другой стороны, рынок недвижимости может столкнуться с неопределенностью из-за экономических изменений. Возможные колебания ставок и нестабильность на рынке труда могут повлиять на финансовое положение заемщиков. Также важно учитывать дополнительные расходы, связанные с ипотекой, такие как страхование и налоги.

Прежде чем принимать решение об оформлении ипотеки в 2024 году, следует внимательно оценить свои финансовые возможности, изучить текущие условия на рынке и проконсультироваться с экспертом. Это поможет избежать возможных рисков и сделать взвешенный выбор.

Дивиденды представляют собой часть прибыли компании, распределяемую между акционерами. Инвесторы получают дивиденды на протяжении всего времени владения акциями. Для обеспечения пассивного дохода целесообразно приобретать дивидендные акции крупных и стабильных компаний, что позволит регулярно получать выплаты. Инвестирование в дивидендные акции является стратегией, способствующей не только увеличению дохода, но и возможному росту капитала.

Акции крупных компаний, выплачивающих дивиденды, считаются более стабильными по сравнению с акциями стартапов, которые могут подвергаться значительным колебаниям цен. Инвестирование в дивидендные акции обеспечивает большую степень надёжности и предсказуемости, что делает их привлекательными для долгосрочных инвесторов, стремящихся к финансовой стабильности и регулярному доходу.

Читайте также:

Дивиденды представляют собой часть прибыли компании, которая распределяется между акционерами. Это один из способов, с помощью которого компании вознаграждают своих инвесторов за участие в капитале. Для начинающих инвесторов понимание дивидендов и их потенциала является ключевым аспектом успешного инвестирования.

Заработок на дивидендах возможен через приобретение акций компаний, выплачивающих регулярные дивиденды. Инвесторы могут получать доход в виде денежных выплат, что делает дивидендные акции привлекательными для тех, кто ищет стабильный доход. Важно учитывать, что не все компании выплачивают дивиденды. Чаще всего дивидендные выплаты осуществляют зрелые компании с устойчивым финансовым положением.

Для достижения успеха в инвестировании в дивидендные акции важно проводить глубокий анализ компаний. Оценивайте финансовые показатели, такие как коэффициент дивидендных выплат, рост прибыли и стабильность бизнеса. Дивидендные акции могут стать частью стратегии долгосрочного инвестирования, позволяя получать регулярный доход и накапливать капитал.

Инвестирование в дивиденды также подразумевает реинвестирование полученных выплат в покупку дополнительных акций. Это позволяет увеличить объем инвестиций и потенциальный доход в будущем. Правильный выбор дивидендных акций и понимание их роли в вашем инвестиционном портфеле помогут вам достигнуть финансовых целей и обеспечить стабильный доход на протяжении времени.

Доходы инвестора определяются двумя основными факторами: стоимостью акций и дивидендной доходностью. К примеру, акции компании «Лукойл» с 2018 по 2024 год продемонстрировали рост на 29%. Это свидетельствует о стабильности компании и ее привлекательности для инвесторов. Увеличение стоимости акций и регулярные дивиденды могут значительно повысить общий доход инвестора, что делает анализ этих показателей важным для принятия инвестиционных решений.

Размер и частота дивидендных выплат зависят от решения компании, которая определяет, когда и сколько средств будет выплачено акционерам, а также принимает решение о целесообразности этих выплат. Дивиденды могут выплачиваться ежегодно, ежеквартально или каждые полгода. Кроме того, дивидендная доходность напрямую связана с ценой акции на момент ее приобретения. Обычно этот показатель варьируется от 7 до 15%, однако в некоторых случаях он может достигать 20%. Инвесторы должны учитывать эти факторы при выборе акций для получения стабильного дохода.

В условиях кризиса компания может временно приостановить выплаты акционерам. Примером этого является ситуация с банком «Сбер» в 2022 году. Однако в 2023 году банк продемонстрировал стабильность и выплатил своим акционерам рекордные 752 миллиарда рублей. Это подчеркивает возможность восстановления финансовых показателей и уверенности в будущем.

Акции и облигации можно приобрести только через брокера. Этот посредник обеспечивает доступ к финансовым рынкам и помогает инвесторам эффективно управлять своим портфелем. Выбор надежного брокера является важным шагом для успешных инвестиций в акции и облигации.

Какие инструменты помогут увеличить капитал

Инвестирование не всегда связано с получением пассивного дохода. Часто цель заключается в увеличении накоплений или защите их от инфляции. Существует ряд инвестиционных инструментов с низким уровнем риска, которые помогут в достижении этих целей. Рассмотрим наиболее подходящие варианты для сохранения и приумножения ваших средств.

Паевой инвестиционный фонд (ПИФ) представляет собой финансовую структуру, которая собирает средства от инвесторов и направляет их в разнообразные активы, включая валюту, акции, облигации, недвижимость и доли в бизнесе. Чтобы стать участником ПИФа, необходимо приобрести пай, который является долей в общих активах фонда. Инвестирование в ПИФ позволяет диверсифицировать риски и получить доступ к профессиональному управлению капиталом. Выбор ПИФа может стать эффективным решением для тех, кто ищет способы увеличения своего капитала с минимальными усилиями.

Читайте также:

ПИФы и БПИФы: основной гид для начинающего инвестора

Покупка паевых инвестиционных фондов (ПИФ) и биржевых паевых инвестиционных фондов (БПИФ) становится всё более популярной среди инвесторов. Эти инструменты предоставляют возможность диверсификации вложений и снижения рисков. ПИФы управляются профессиональными управляющими компаниями, что позволяет инвесторам получать доступ к рынкам, которые могут быть недоступны для индивидуальных вложений. БПИФы, в свою очередь, торгуются на бирже, что обеспечивает их ликвидность и возможность покупки или продажи в любое время.

Инвестируя в ПИФы и БПИФы, важно учитывать цели своих вложений, уровень риска и временной горизонт. ПИФы часто имеют фиксированный срок и могут быть менее ликвидными, тогда как БПИФы обеспечивают гибкость благодаря возможности быстрого выхода из инвестиций. Перед выбором конкретного фонда стоит изучить его инвестиционную стратегию, комиссии и прошлые результаты.

Для начинающего инвестора полезно также ознакомиться с законодательством и налоговыми аспектами, связанными с инвестициями в ПИФы и БПИФы. Это поможет избежать возможных ошибок и повысит эффективность вложений. Правильный выбор фонда и понимание его механизмов могут стать залогом успешного инвестирования.

Управляющая компания (УК) отвечает за управление вложенными средствами. Она осуществляет мониторинг стоимости активов и анализирует уровень риска, принимая решения о покупке или продаже активов в зависимости от рыночной ситуации. За свои услуги УК взимает комиссию, которая, как правило, уже включена в стоимость паевого инвестиционного фонда.

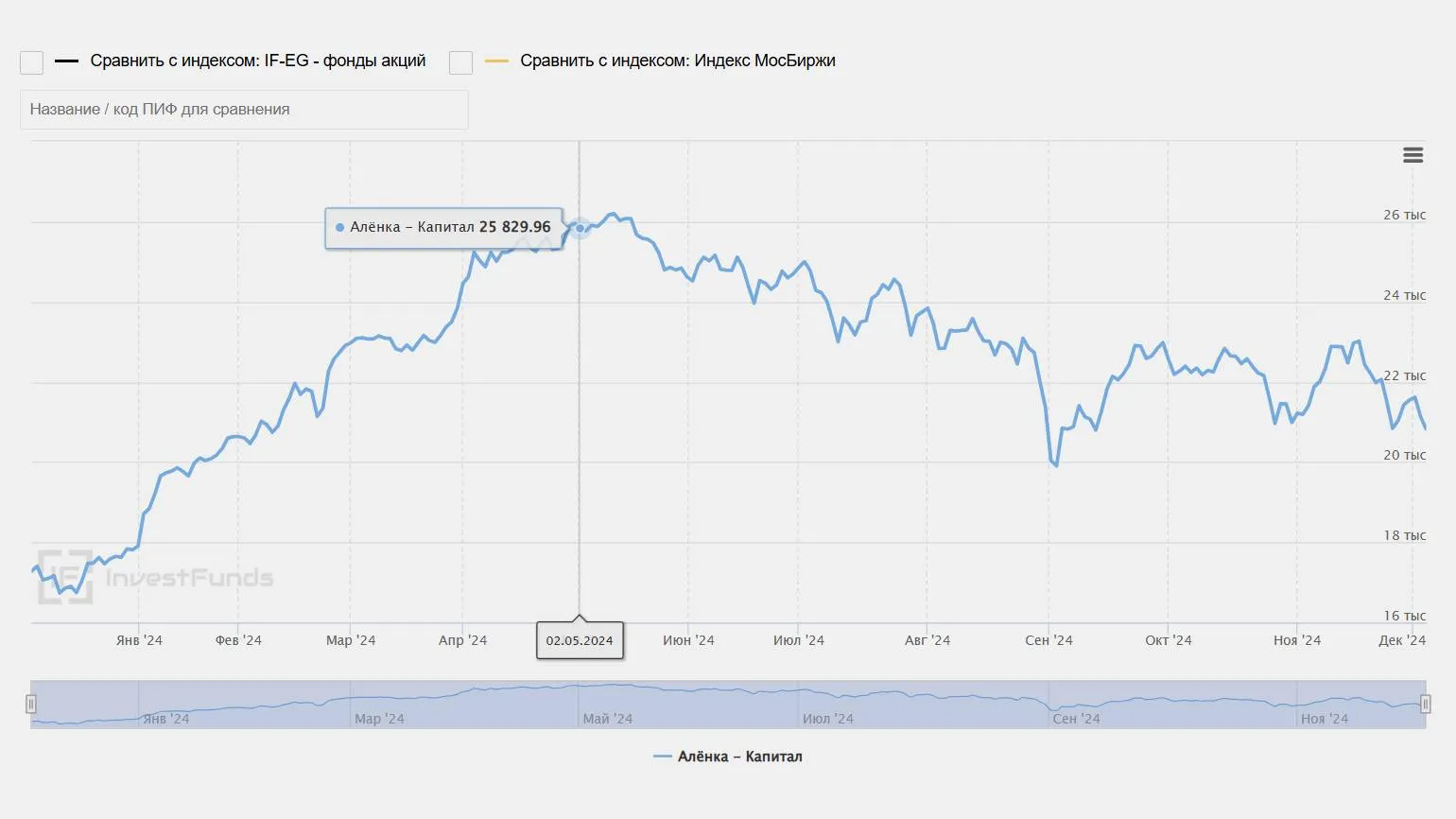

Заработок на паях возможен благодаря росту их стоимости. Уровень дохода зависит от качества активов, находящихся в управлении фонда, и их рыночной стоимости. К примеру, с января по ноябрь 2024 года один из самых прибыльных открытых паевых инвестиционных фондов в России, «Аленка — Капитал», обеспечивал своим дольщикам доходность 123,49% годовых. Это подтверждает эффективность инвестирования в паевые фонды, которые могут стать выгодным инструментом для увеличения капитала.

Федеральный закон «Об инвестиционных фондах» от 29.11.2001 №156-ФЗ обеспечивает защиту дольщиков от мошенничества. Данный закон регулирует деятельность инвестиционных фондов и устанавливает строгие правила, которые помогают предотвратить финансовые злоупотребления. Контроль за фондом осуществляет Центробанк России, а специализированный депозитарий следит за соблюдением всех норм и стандартов. Это создает дополнительные гарантии для участников долевого строительства и способствует повышению прозрачности на рынке недвижимости.

Пай можно приобрести как на сайте фонда, так и на бирже. Минимальные размеры взносов варьируются: они могут начинаться от 100 рублей и достигать 100 тысяч рублей.

Владельцы паевых инвестиционных фондов (ПИФов), содержащих дивидендные акции или облигации, могут получать купоны и дивиденды как источник пассивного дохода. Однако чаще всего прибыль достигается за счет роста стоимости активов и последующей перепродажи паев по более высокой цене. Поэтому ПИФы рассматриваются в первую очередь как инструмент для увеличения личного капитала, который можно затем реинвестировать, например, через банковские вклады для получения стабильного пассивного дохода.

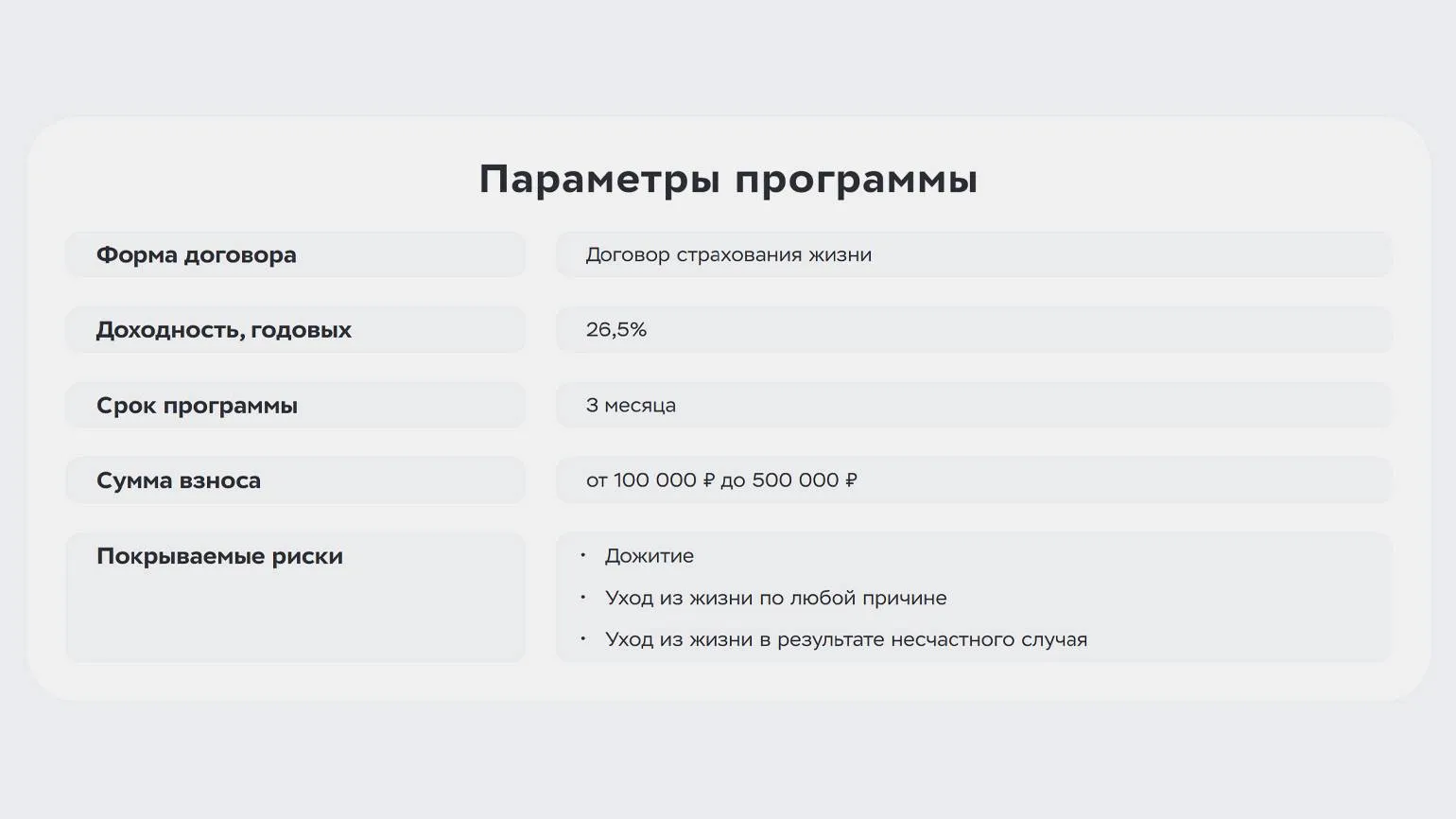

Накопительное страхование жизни (НСЖ) представляет собой эффективный инструмент для сохранения капитала, а также защиты жизни и здоровья от непредвиденных ситуаций. Приобретая полис у страховой компании, вы получаете возможность в течение оговоренного в договоре срока совершать регулярные выплаты, будь то ежегодные или ежемесячные взносы. НСЖ не только обеспечивает финансовую защиту, но и способствует накоплению средств, которые могут быть использованы в будущем. Такой подход позволяет быть уверенным в завтрашнем дне и создавать финансовую подушку безопасности для себя и своих близких.

Если срок действия договора истек, но страховой случай не произошел, страховая компания вернет всю накопленную сумму. В случае наступления страхового случая компания выплачивает как указанную в договоре страховую сумму, так и средства, накопленные клиентом на протяжении действия договора.

Инвестиционное страхование жизни (ИСЖ) представляет собой финансовый инструмент, который сочетает в себе элементы страхования и инвестирования. Клиент заключает договор с компанией, в рамках которого он вносит определенную сумму. Страховая компания не только обеспечивает защиту жизни клиента, но и использует его средства для инвестирования в различные активы, выбирая наиболее привлекательные варианты с учетом рыночной ситуации. По истечении срока действия договора застрахованный получает не только первоначальный взнос, но и возможную прибыль от вложений. Однако стоит отметить, что доходность по ИСЖ не является гарантированной, так как инвестиции могут не оправдать ожиданий.

Основное преимущество накопительного страхования жизни (НСЖ) и инвестиционного страхования жизни (ИСЖ) заключается в возможности сохранения средств. Даже если вы не получите дохода, превышающего сумму, уплаченную за полис, он может служить эффективной копилкой. Однако стоит учитывать, что страховая компания не возвращает всю внесённую сумму в случае досрочного расторжения договора. Поэтому важно внимательно оценить условия полиса и свои финансовые цели, прежде чем принимать решение о его приобретении.

Накопительное и инвестиционное страхование жизни представляет собой эффективный способ формирования капитала для будущего пассивного дохода, а также обеспечивает защиту жизни и здоровья в случае непредвиденных ситуаций. Этот финансовый инструмент сочетает в себе элементы страхования и инвестирования, позволяя получать выгоду как от накоплений, так и от страхового покрытия. Инвестируя в такие полисы, вы не только создаете финансовую подушку безопасности, но и можете рассчитывать на рост своих средств, что делает этот вариант привлекательным для тех, кто планирует обеспечить себе стабильное будущее.

Купить полис страхования можно как онлайн через сайт страховой компании, так и офлайн, посетив офис. При этом крайне важно тщательно ознакомиться с условиями договора страхования. Рекомендуется не только проконсультироваться со страховым агентом, но и обратиться за помощью к юристу. В договорах страховых компаний часто содержатся различные нюансы, которые могут существенно повлиять на условия, сроки и размеры выплат. Поэтому, чтобы избежать неприятных ситуаций и недоразумений, стоит уделить особое внимание каждому пункту договора.

Главное о пассивном доходе в 3 пунктах

- Пассивным можно считать доход, который не отнимает много времени. В большинстве случаев минимум внимания от инвестора требуют вложения с низким риском. Чтобы вкладываться в высокорисковые активы, нужны знания, время и готовность потерять деньги. В этом случае инвестиции перестают быть пассивными и требуют больше внимания.

- Не обязательно инвестировать крупные суммы на старте. Можно начинать и с одной тысячи рублей, а затем постепенно наращивать вложения. Такой подход позволит постепенно увеличивать личный капитал, который спустя 10–15 лет может стать основным источником дохода.

- Получать пассивный доход можно с помощью банковских вкладов, накопительных счетов, облигаций, ПИФов, дивидендных акций, накопительного и инвестиционного страхования жизни, а также с помощью продажи недвижимости или сдачи её в аренду на долгий срок. У каждого способа получать пассивный доход свои особенности.

Личные финансы: инвестиции и трейдинг

Поймёте, как выделить бюджет на инвестиции и выгодно торговать ценными бумагами. Научитесь зарабатывать и не терять деньги на вложениях. Начнёте свой путь к финансовой свободе.Спикер курса — Юлия Афанасьева, биржевой инвестор с личным торговым счётом более 1 млн долларов.

Узнать подробнее