Личный финансовый план (ЛФП): что это, как его составить, с чего начать планирование / Skillbox Media

Даём советы, разбираем ошибки, предлагаем шаблон.

Содержание:

Практический курс: «Личные финансы: инвестиции и трейдинг»

Узнать больше

В написании статьи приняла участие Анна Деньгина, автор программ по финансовому развитию и руководитель сервиса «Финансовое здоровье» Национального центра по финансовой грамотности. Анна также является спикером курса Skillbox «Финграмотность: учимся управлять бюджетом, копить и инвестировать», где делится знаниями о правильном управлении финансами, накоплениях и инвестициях. Ее опыт и экспертиза в области финансового образования делают материал статьи более ценным и информативным.

Финансовый план можно создать не только для бизнеса, но и для личных нужд. Если у вас есть цели, такие как приобретение недвижимости или накопление личного капитала, важно разработать план для их достижения. Такой план станет дорожной картой, которая поможет вам перейти от текущего финансового положения к желаемому результату. Правильное составление финансового плана включает в себя анализ доходов и расходов, установление приоритетов и определение сроков достижения целей. Это позволит вам более эффективно управлять своими финансами и достигать поставленных задач.

В этой статье редакции «Деньги» Skillbox Media вы найдете информацию о ключевых аспектах финансовой грамотности. Мы обсудим, как правильно управлять личными финансами, планировать бюджет и инвестировать средства для достижения финансовой независимости. Вы также узнаете о современных инструментах и ресурсах, которые помогут вам эффективно управлять своими финансами, а также о распространенных ошибках, которых следует избегать. Этот материал станет полезным для всех, кто стремится улучшить своё финансовое положение и научиться принимать обоснованные финансовые решения.

- что такое личный финансовый план;

- как его составить;

- какие инструменты пригодятся для ведения плана;

- какие ошибки совершают при его составлении.

Что такое личный финансовый план и зачем он нужен

Личный финансовый план — ключевой инструмент для достижения ваших финансовых целей. Этот документ содержит стратегию, которая помогает структурировать ваши финансы и определить конкретные шаги для реализации намеченных целей. В рамках финансового плана необходимо четко обозначить не только цели, но и последовательные действия, которые помогут достичь этих целей. Составление личного финансового плана доступно каждому, независимо от уровня дохода, что делает его важным инструментом для управления личными финансами и улучшения финансового благосостояния.

Согласно исследованиям, наличие финансового плана значительно улучшает уровень финансовой грамотности и общее благосостояние. Люди, которые устанавливают долгосрочные финансовые цели, чаще прибегают к страхованию жизни, откладывают значительные суммы и в целом имеют более высокий доход по сравнению с расходами. Составление финансового плана способствует более осознанному управлению финансами и помогает достигать поставленных целей.

Наличие финансового плана значительно упрощает управление личными финансами. Такой план способствует более эффективному распределению бюджета, помогает установить приоритеты в расходах и накоплениях, а также позволяет лучше оценить финансовые риски. Систематическое планирование дает возможность контролировать свои финансовые цели, будь то покупка недвижимости, образование или создание резервного фонда. Кроме того, финансовый план служит основой для принятия обоснованных решений, что в итоге приводит к повышению финансовой стабильности и уверенности в будущем.

Важно внимательно отслеживать свои доходы и расходы. Необходимо четко понимать, сколько денег поступает на ваш счет каждый месяц, а также на какие цели и в каком объеме эти средства расходуются. Это поможет вам лучше управлять своим бюджетом и принимать обоснованные финансовые решения. Систематический анализ ваших финансовых потоков позволит выявить ненужные траты и оптимизировать расходы, что в свою очередь улучшит ваше финансовое положение.

Откладывание сбережений является важным шагом для формирования финансовой стабильности. Это может включать создание «подушки безопасности», накопление средств на значительные покупки или формирование пенсионных накоплений. Регулярное сбережение помогает обеспечить защиту от непредвиденных расходов и позволяет осуществлять запланированные финансовые цели. Создание стратегий для накопления средств, таких как автоматические переводы на сберегательный счет, может значительно упростить процесс и сделать его более эффективным.

Инвестирование является ключевым инструментом для создания пассивного дохода и увеличения личного капитала. Правильно выбранные инвестиции могут стать основой для будущих крупных покупок, таких как жилье или образование детей. Инвестируя средства, вы не только защищаете свои сбережения от инфляции, но и даете им возможность расти. Это позволяет обеспечить финансовую стабильность и достичь своих долгосрочных целей.

Защита от рисков является важной частью финансовой стратегии. Один из способов минимизировать риски — это оформление страховки, которая обеспечит финансовую защиту в случае непредвиденных обстоятельств. Также стоит рассмотреть возможность создания резервных счетов, на которые можно откладывать средства для покрытия экстренных расходов. Эти меры помогут обеспечить вашу финансовую безопасность и подготовленность к возможным трудностям.

Рассчет долгов является важным аспектом финансового планирования. Для эффективного управления кредитами и личными долгами необходимо разработать удобный и выгодный график платежей. Такой подход позволит своевременно гасить задолженности, избегая штрафов и ухудшения кредитной истории. Правильное распределение финансовых ресурсов и контроль за сроками платежей помогут сохранить финансовую стабильность и улучшить общее благосостояние.

Сроки планирования варьируются от краткосрочных, охватывающих несколько месяцев, до долгосрочных, которые могут составлять 10 и более лет. Правильный подход к планированию позволяет эффективно управлять ресурсами и достигать поставленных целей в заданные сроки.

Как составить личный финансовый план

Создание личного финансового плана требует выполнения ряда шагов, начиная с понимания его важности и заканчивая выбором подходящих финансовых инструментов. В этой статье мы подробно рассмотрим каждый этап процесса формирования эффективного финансового плана.

Определение жизненных целей является ключевым этапом в планировании финансового будущего. Прежде чем устанавливать финансовые цели, необходимо четко осознать, чего вы стремитесь достичь в течение года, пяти или десяти лет, а также какой стиль жизни хотите вести. Это понимание поможет вам сформулировать конкретные финансовые задачи, которые будут способствовать достижению ваших долгосрочных целей и обеспечению желаемого уровня жизни.

Многие мечтают о создании семьи и жизни в просторной квартире или загородном доме. Важным аспектом для них является наличие собственного автомобиля и возможность обеспечить детей качественным образованием в хорошей школе и на секциях. Для других приоритетом становится карьерное развитие и возможность открыть или расширить собственный бизнес. Все эти желания напрямую влияют на формирование финансовых целей и стратегии их достижения. Правильное планирование и управление финансами помогут в реализации мечт и обеспечении стабильного будущего.

Сформулирование финансовых целей является важным шагом на пути к финансовой независимости. Финансовая цель представляет собой конкретный и измеримый результат, которого можно достичь с помощью денежных средств. Примеры таких целей включают покупку квартиры, автомобиля или проведение ремонта. Четко определенные финансовые цели помогают создать четкий план действий и упрощают процесс управления личным бюджетом.

Цели классифицируются в зависимости от срока их достижения. Существуют краткосрочные, среднесрочные и долгосрочные цели. Краткосрочные цели обычно достигаются в течение нескольких дней или недель, они позволяют быстро увидеть результат и поддерживать мотивацию. Среднесрочные цели требуют нескольких месяцев для реализации и помогают в планировании более масштабных задач. Долгосрочные цели могут занимать годы и часто служат основой для стратегии достижения успеха. Правильная постановка целей по срокам помогает оптимизировать усилия и эффективно управлять временем.

- краткосрочные — до одного года;

- среднесрочные — 3–5 лет;

- долгосрочные — пять лет и более.

В финансовом планировании важно установить несколько целей и эффективно распределить средства между ними. Например, цель «накопить на отпуск за границей» относится к краткосрочным, тогда как «создать пенсионные накопления» является долгосрочной целью. Правильное распределение ресурсов поможет достичь обеих целей, обеспечивая финансовую стабильность и возможность наслаждаться жизнью сейчас и в будущем.

Методика SMART является эффективным инструментом, который широко используется в бизнес-планировании. Она предполагает, что цели должны быть конкретными, измеримыми, достижимыми, актуальными и ограниченными по времени. Применение этой методики позволяет четко определить направления деятельности и оценить прогресс в достижении поставленных задач. Основное преимущество SMART заключается в том, что она помогает сфокусироваться на реальных результатах и минимизировать риски, связанные с неопределенностью. Таким образом, использование метода SMART способствует более эффективному управлению проектами и повышению их успешности.

Просто записать в блокноте «Хочу купить квартиру» недостаточно. Важно тщательно рассчитать стоимость недвижимости с учетом инфляции, определить сроки, через которые планируется покупка, а также оценить наличие собственных средств. Необходимо проанализировать, потребуется ли ипотека, и учесть все финансовые аспекты. В следующем разделе мы более подробно рассмотрим эти вопросы.

Читаемость и качество контента играют важную роль в SEO. Оптимизация текста помогает улучшить его видимость в поисковых системах и привлечь больше посетителей на сайт. Чтобы добиться этого, необходимо учитывать ключевые слова, соответствующие теме, и использовать их органично в тексте. Также важно создавать уникальный и информативный контент, который отвечает на запросы пользователей и решает их проблемы. Регулярное обновление информации и добавление новых материалов способствует повышению актуальности сайта. Не забывайте о важности внутренней и внешней ссылочной массы, которая также влияет на SEO-позиции.

Читайте также:

Изучение SMART-целей — это важный аспект, без которого успешная постановка задач становится затруднительной. Методология SMART помогает формулировать цели таким образом, чтобы они были конкретными, измеримыми, достижимыми, релевантными и ограниченными во времени. Применение этой системы позволяет не только четко определить направление работы, но и повысить эффективность выполнения задач. Важно понимать, как правильно формулировать SMART-цели, чтобы они способствовали достижению желаемых результатов и обеспечивали ясность на каждом этапе выполнения проекта. Без этой структуры процесс постановки задач может оказаться неэффективным и запутанным.

Для достижения финансовой цели важно рассчитать необходимую сумму накоплений. На этом этапе следует определить, сколько денег нужно откладывать регулярно для реализации задуманного в установленный срок. Например, если ваша цель — приобрести автомобиль стоимостью 2 миллиона рублей через пять лет, вам потребуется ежемесячно откладывать не менее 33 333 рублей. Рекомендуется увеличивать эту сумму с учетом инфляции и возможных непредвиденных расходов, чтобы гарантировать успешное достижение цели.

Первый шаг — оценить, возможно ли откладывать необходимую сумму из собственных средств или стоит рассмотреть вариант кредита. Например, при планировании покупки недвижимости важно учитывать, что медленное накопление средств может не успеть за ростом цен на рынке. В таких ситуациях ипотечный кредит может оказаться более целесообразным решением, чем длительные накопления. Это позволит вам быстрее приобрести недвижимость и избежать возможных финансовых потерь из-за увеличения стоимости.

Чтобы эффективно управлять финансами, необходимо тщательно проанализировать все текущие доходы и расходы. К доходам следует отнести зарплату, средства от подработок и пассивный доход, например, доходы от аренды жилья или проценты по банковским вкладам. Расходы охватывают все виды трат, включая платежи за жилье и коммунальные услуги, а также импульсивные покупки, расходы на отпуск и развлечения. Осознание полной картины своих финансов поможет оптимизировать бюджет и улучшить финансовое положение.

Если ваши доходы в настоящее время не позволяют покрывать все расходы и одновременно откладывать на финансовые цели, важно начать с оптимизации бюджета. Сокращение ненужных расходов и увеличение доходов станут ключевыми шагами к финансовой стабильности. Рассмотрите возможность поиска работы с более высокой зарплатой, что может значительно улучшить ваше финансовое положение. Также стоит задуматься о создании источников пассивного дохода, таких как инвестиции в недвижимость или финансовые активы, что позволит вам получать дополнительные средства без постоянных усилий. Эти меры помогут вам не только справиться с текущими финансовыми трудностями, но и обеспечить накопления для будущих целей.

Переделанный текст:

Изучите также:

Пассивный доход – это возможность зарабатывать деньги без постоянного активного участия. Существует множество способов получения пассивного дохода, которые могут помочь вам финансово стабилизироваться и обеспечить себе дополнительный денежный поток. Рассмотрим семь эффективных методов для создания пассивного дохода.

Первый способ – инвестиции в акции и облигации. Покупка ценных бумаг позволяет получать дивиденды и проценты без необходимости управлять активами ежедневно. Выбор стабильных компаний с хорошей репутацией может обеспечить надежный доход.

Второй способ – недвижимость. Инвестирование в арендуемую недвижимость предоставляет возможность получать регулярные арендные платежи. Правильный выбор локации и типа недвижимости может значительно увеличить доходность.

Третий способ – создание онлайн-курсов. Если у вас есть экспертиза в определенной области, вы можете разработать курс и продавать его на платформах для обучения. Это создаст стабильный доход от продаж, пока ваш курс остается актуальным.

Четвертый способ – написание книг или электронных публикаций. Авторские права на ваши произведения могут приносить роялти длительное время после их публикации. Выбор популярных тем и грамотное продвижение произведений помогут увеличить продажи.

Пятый способ – создание блога или YouTube-канала. Заработок на рекламе, партнерских программах и спонсорских контрактах может стать стабильным источником дохода. Главное – привлекать аудиторию и регулярно обновлять контент.

Шестой способ – инвестирование в краудфандинговые платформы. Вы можете вкладывать деньги в различные проекты, которые обещают возврат с процентами. Это требует тщательного анализа, но может принести хороший доход.

Седьмой способ – создание пассивного дохода через автоматизированные бизнес-модели. Например, интернет-магазины с дропшиппингом или продажа цифровых продуктов требуют минимального участия после настройки.

Каждый из этих способов может стать эффективным источником пассивного дохода. Важно выбрать тот, который соответствует вашим интересам и финансовым целям. Пассивный доход требует первоначальных усилий, но со временем может обеспечить вам финансовую свободу и стабильность.

Анализ бюджета — важный этап в управлении личными финансами. Записывать ли каждую мелочь, например, расходы на кофе или проезд в метро, зависит от индивидуальных предпочтений. Некоторые люди предпочитают фиксировать каждую копейку, чтобы получить полное представление о своих тратах, в то время как другие отдают предпочтение обобщению расходов. Выбор метода учета зависит от целей и привычек каждого человека. Важно помнить, что систематический анализ бюджета позволяет лучше контролировать финансовые потоки и оптимизировать расходы.

Для тщательного анализа своего бюджета достаточно изучить расходы и доходы за 2-3 месяца. Однако для получения полной картины и отслеживания сезонных изменений в тратах рекомендуется проанализировать данные за год. Это позволит выявить, что летом расходы могут увеличиваться из-за отпусков и подготовки детей к школе, а в декабре — из-за покупок подарков к Новому году для родных и близких. Такой подход к управлению финансовыми потоками помогает лучше планировать бюджет и избегать неожиданных расходов.

Проверка устойчивости к рискам является ключевым аспектом финансового планирования. При постановке целей необходимо учитывать потенциальные форс-мажоры, такие как потеря работы или проблемы со здоровьем. Важно оценить, сможете ли вы поддерживать комфортный уровень жизни в случае временной утраты дохода или неожиданных крупных расходов. Необходимо проанализировать, на какой срок хватит ваших сбережений в таких обстоятельствах. Такой подход поможет вам более эффективно управлять своими финансами и минимизировать негативные последствия в сложных ситуациях.

Оптимальным решением является создание финансовой подушки безопасности, способной покрыть основные расходы на протяжении 3–6 месяцев. Также важно оформить страхование жизни и имущества для себя и своих близких, чтобы обеспечить дополнительную защиту в непредвиденных ситуациях. Это поможет снизить финансовые риски и повысить стабильность в трудные времена.

Если у вас отсутствуют накопления на случай чрезвычайных ситуаций, их создание должно стать вашей первоочередной финансовой целью. Начните с формирования резервного фонда, который покроет минимум три месяца ваших жизненных расходов. После достижения этой цели вы сможете перейти к следующим этапам управления своими финансами.

Планирование и оптимизация бюджета являются ключевыми аспектами финансового благополучия. Регулярное накопление средств на заранее определенные цели способствует достижению финансовой стабильности. Эффективное управление бюджетом и грамотное распределение доходов поможет вам в этом процессе. Существует множество подходов к бюджетированию, и строгих правил нет. Одним из распространенных методов является правило 50/30/20, которое предлагает распределить ваши доходы следующим образом: 50% на необходимые расходы, 30% на личные желания и 20% на сбережения и погашение долгов. Этот метод позволяет не только контролировать расходы, но и обеспечивать финансовую подушку безопасности, что особенно важно в условиях нестабильной экономики.

- 50% доходов — на обязательные траты, например на жильё, еду, коммунальные расходы.

- 30% — развлечения и хобби.

- 20% — сбережения и инвестиции.

Можно применять различные пропорции или распределять бюджет на большее количество категорий, в зависимости от индивидуальных нужд и целей.

На данном этапе важно проводить анализ своего поведения и активно работать над его улучшением, чтобы следовать намеченному финансовому плану. Это может представлять трудности, особенно если ранее у вас не было привычки контролировать свои расходы или вы испытываете сложности с отказом от импульсивных покупок. Понимание своих финансовых привычек и их коррекция помогут достичь поставленных целей.

Сравнивайте свой образ жизни с установленными в финансовом плане целями и на основе этого корректируйте свои финансовые привычки. Например, если у вас остается лишь 10 тысяч рублей в месяц для инвестиций, а для достижения вашей цели необходимо больше средств, пересмотрите свои расходы и откажитесь от ненужных трат. Также рассмотрите возможности увеличения доходов для достижения желаемых финансовых результатов.

Инвестиции являются важным инструментом для защиты ваших средств от инфляции и создания пассивного дохода. Наиболее простыми вариантами являются банковские вклады и сберегательные счета. Эти инструменты позволяют сохранить капитал и получать фиксированные проценты. Более сложные инвестиционные инструменты, такие как облигации федерального займа (ОФЗ) и акции, могут предложить более высокий доход, но требуют большего анализа и понимания рынка. Инвестирование помогает не только защитить ваши деньги, но и приумножить их, что является важным шагом к финансовой независимости.

Оптимизация налогов и оформление вычетов, таких как за обучение и медицинские услуги, являются важными шагами для повышения финансовой эффективности. Сэкономленные средства можно направить на инвестиции, что позволит увеличить капитал, или отложить в копилку для достижения конкретных целей. Рассмотрение всех доступных налоговых вычетов поможет не только снизить налоговую нагрузку, но и обеспечить финансовую стабильность в будущем.

Регулярно пересматривайте свой план. Каждые 3-6 месяцев важно оценивать прогресс и вносить необходимые корректировки в стратегию. Это особенно актуально в случае увеличения доходов или изменения целей. Такой подход позволяет оставаться на правильном пути и адаптироваться к новым условиям.

В каких сервисах можно вести личный финансовый план

Для создания финансового плана не существует универсального инструмента, поскольку каждый подходит к этому процессу индивидуально. Существует множество различных методов и инструментов, которые можно использовать для эффективного управления личными финансами. Это могут быть таблицы, специальные приложения или даже простые блокноты. Главное — выбрать тот способ, который максимально соответствует вашим потребностям и стилю жизни. Правильный инструмент поможет вам отслеживать доходы и расходы, планировать бюджет и достигать финансовых целей.

Приложение для учёта финансов, такое как Monefy или CoinKeeper, позволяет эффективно отслеживать свои расходы и доходы. Эти инструменты идеально подходят для второго этапа составления финансового плана. Пользователи могут быстро фиксировать все покупки, классифицировать их по категориям и получать наглядную информацию о своих финансах. Простота использования и функциональность таких приложений помогают лучше контролировать бюджет и достигать финансовых целей.

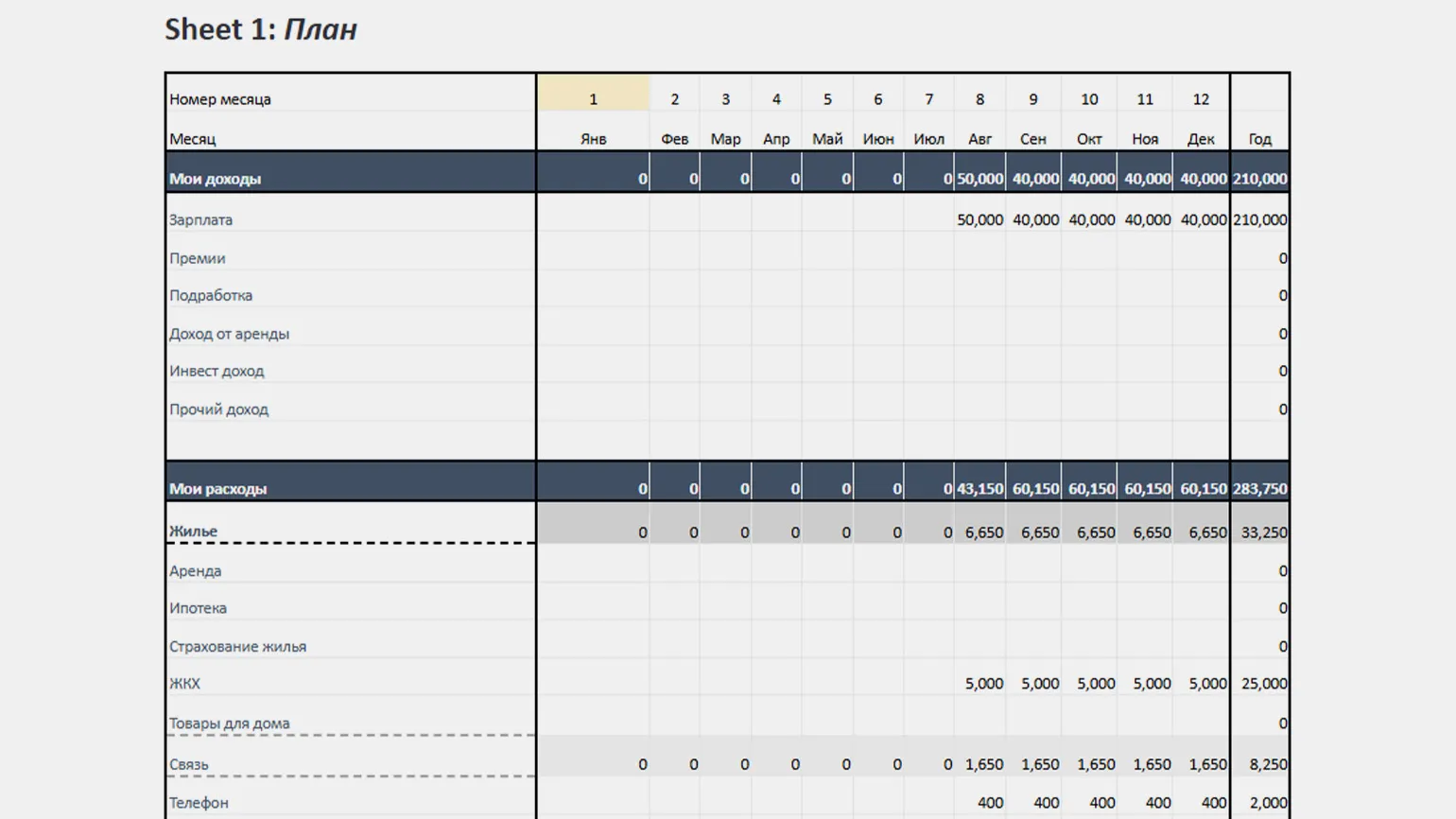

Таблицы Excel являются незаменимым инструментом для управления финансами, особенно после того, как вы определили свой бюджет и поставили финансовые цели. С их помощью вы можете создать индивидуальную таблицу, настроить формулы для автоматических расчетов, что значительно упростит процесс учета ваших расходов и доходов на протяжении месяца. Это позволит вам контролировать, сколько средств осталось до достижения поставленных целей. Использование Excel для финансового планирования помогает более эффективно управлять бюджетом и достигать желаемых результатов.

На данном ресурсе доступен шаблон таблицы для эффективного контроля бюджета. Скачайте его для упрощения финансового планирования и ведения учёта расходов. Этот инструмент поможет вам организовать свои финансы и достичь финансовых целей.

Читать также:

Excel — это мощная программа для работы с электронными таблицами, разработанная компанией Microsoft. Она широко используется для анализа данных, ведения бухгалтерии, создания графиков и визуализации информации. Excel предоставляет пользователям инструменты для организации и манипуляции данными, что делает её незаменимой в бизнесе, научных исследованиях и повседневной жизни.

Работа в Excel начинается с создания новой таблицы, где вы можете вводить данные в ячейки, расположенные в строках и столбцах. Программа поддерживает различные форматы данных, включая текст, числа и даты. В Excel доступны множество функций, которые позволяют выполнять математические вычисления, статистические анализы и финансовые расчеты. Среди самых популярных функций можно выделить SUM для суммирования значений, AVERAGE для вычисления среднего, а также VLOOKUP и HLOOKUP для поиска данных в таблицах.

Кроме того, Excel предлагает возможности для создания диаграмм и графиков, что помогает визуализировать данные и делать их более понятными. Пользователи могут применять условное форматирование для выделения определенных значений, а также использовать фильтры и сводные таблицы для упрощения анализа больших объемов информации.

С помощью макросов и VBA (Visual Basic for Applications) вы можете автоматизировать рутинные задачи и расширить функциональность Excel, что делает работу с программой еще более эффективной. Excel также поддерживает совместную работу, позволяя нескольким пользователям редактировать одну таблицу одновременно.

В заключение, Excel — это универсальный инструмент, который подходит для решения самых разных задач, связанных с обработкой данных. Понимание основных функций и возможностей этой программы поможет вам значительно повысить продуктивность и улучшить качество работы с данными.

Какие ошибки совершают при составлении финансового плана и как их не допустить

Ошибки в финансовом планировании могут возникнуть на любом этапе процесса. Важно понимать, какие из них наиболее распространены, чтобы избежать неприятных последствий. В данной статье мы рассмотрим ключевые ошибки, которые могут негативно сказаться на ваших финансовых целях.

Отсутствие системного подхода в финансовом планировании приводит к неэффективности и неопределенности. Финансовый план должен быть не просто перечнем желаний, а детально разработанной пошаговой стратегией. Без ясных этапов, сроков и определённых инструментов достижения целей остаются лишь мечтами. Правильный подход к финансовому планированию включает в себя четкое понимание своих целей и реалистичное определение ресурсов, необходимых для их достижения. Это позволит не только эффективно управлять финансами, но и минимизировать риски, связанные с их реализацией.

Жёсткие цели без гибкости могут негативно сказаться на успехе проекта. Каждый план подвержен рискам, и форс-мажорные обстоятельства могут привести к его срыву. Поэтому важно регулярно пересматривать бюджет и сроки, чтобы адаптироваться к изменениям в доходах или рыночной ситуации. Гибкость в управлении проектом позволяет своевременно реагировать на вызовы и сохранять контроль над процессами, что способствует более эффективному достижению поставленных целей.

При выборе финансовых продуктов важно учитывать свои цели и уровень рисков. Нецелесообразно инвестировать в акции, если планируете использовать деньги в течение года, так как их стоимость может значительно колебаться, что приведет к убыткам при продаже. Кроме того, полагаться исключительно на банковские вклады для накопления на пенсию также невыгодно, поскольку инфляция может существенно уменьшить реальную стоимость ваших сбережений. Правильный подход к финансовым инвестициям включает в себя балансировку рисков и доходности, а также тщательное планирование сроков и целей.

Чрезмерно большая подушка безопасности может быть неэффективной. Рекомендуется иметь сбережения, достаточные для покрытия расходов на 3–6 месяцев. Хранение всех сбережений в наличной форме или на банковском вкладе приводит к потере доходности из-за инфляции. Оптимальная стратегия заключается в диверсификации активов, чтобы сохранить и приумножить капитал, а не просто накапливать его в неэффективных формах.

Отсутствие финансовой подушки становится серьезной проблемой. В условиях нехватки резервов даже мелкие расходы, такие как лечение зубов или ремонт автомобиля, могут привести к необходимости брать кредиты. Это приводит к потере накоплений и финансовой нестабильности. Создание финансовой подушки помогает избежать долгов и обеспечивает уверенность в завтрашнем дне.

Короткий горизонт планирования, сосредоточенный лишь на ближайших годах или двух, не дает возможности учесть важные долгосрочные цели, такие как образование детей или накопления на пенсию. Игнорирование этих аспектов может привести к финансовым трудностям в будущем. Поэтому важно рассматривать свои финансовые стратегии с учетом не только текущих потребностей, но и будущих обязательств и целей. Долгосрочное планирование позволяет более эффективно управлять ресурсами и достигать устойчивого финансового благополучия.

Игнорирование налоговых льгот и вычетов может привести к значительным финансовым потерям. Налоговые вычеты, субсидии и специализированные банковские программы способны существенно снизить финансовую нагрузку и защитить от будущих переплат. Использование этих инструментов позволяет оптимизировать расходы и улучшить финансовое положение. Не стоит упускать возможность воспользоваться доступными льготами, так как они могут сыграть ключевую роль в вашем бюджете.

Неосмотрительное отношение к кредитам может привести к серьезным финансовым последствиям. Использование кредита для развлечений или игнорирование переплаты создает риск оказаться в долговой яме. Однако стоит помнить, что страх перед ипотекой с процентной ставкой 5% в условиях инфляции на уровне 7% также является ошибкой. Важно анализировать финансовые риски и принимать обоснованные решения, чтобы избежать неприятных последствий и обеспечить свою финансовую стабильность.

Главное о личном финансовом плане в 3 пунктах

- Личный финансовый план — это документ, в котором описаны финансовые цели и способы их достижения. С планом проще контролировать бюджет и откладывать деньги на разные цели.

- Построение личного финансового плана — это целая система, где важна последовательность. Сначала нужно поставить измеримые цели и рассчитать, сколько времени и денег нужно для их достижения. Затем создать фундамент финансовой устойчивости — подушку безопасности, научиться управлять своими доходами и расходами. Для реализации финансового плана нужны финансовые продукты: кредиты, вклады, инвестиционные инструменты. План нужно пересматривать раз в несколько месяцев, чтобы корректировать.

- Типичные ошибки, которые совершают при составлении плана: отсутствие системы и накоплений на экстренный случай, бесцельные инвестиции или планирование только на срок не более 2–3 лет.

Управление личными финансами – это важный аспект жизни, который влияет на наше финансовое благополучие. Чтобы узнать больше об эффективных методах управления своими финансами, стоит изучить различные источники информации. Начните с чтения специализированной литературы и статей на тему финансового планирования, инвестиций и сбережений. В интернете доступно множество онлайн-курсов, вебинаров и подкастов, которые помогут вам лучше понять основные принципы финансовой грамотности. Также полезно следить за новостями в области экономики и личных финансов, чтобы быть в курсе актуальных тенденций. Не забывайте о возможности консультации с финансовыми советниками, которые могут предложить персонализированные рекомендации. Развивая свои знания в этой области, вы сможете более эффективно управлять своими финансами и достигать поставленных целей.

- Если фраза «экономия денег» ассоциируется у вас с чем-то неприятным, почитайте этот материал. В нём эксперт по финансовому развитию рассказывает, как можно экономить проще.

- Для достижения финансовых целей нужно не только грамотно распределять доходы, но и регулярно откладывать деньги. В этой статье мы описали 15 разных способов накопить нужную сумму.

- Когда вы научились рационально распределять свой бюджет и откладывать на поставленные цели, стоит задуматься, как приумножить капитал. В этом помогут разные инвестиционные инструменты. Прочитайте статьи про акции, ОФЗ и большой гайд по инвестициям для новичков.

- Тем, кто хочет эффективно управлять личными финансами, может подойти курс Skillbox «Личные финансы: инвестиции и трейдинг». На нём учат составлять планы, анализировать рынок, страховать себя от рисков и получать прибыль даже в кризисные времена.

Узнайте больше о финансах и инвестициях с материалами Skillbox Media. Мы предлагаем актуальные статьи, полезные советы и аналитические обзоры, которые помогут вам разобраться в сложных финансовых вопросах и принять обоснованные инвестиционные решения. Наш контент создан для того, чтобы предоставить вам необходимые знания и инструменты для успешного управления своими финансами и инвестициями. Погружайтесь в мир финансов с Skillbox Media и развивайте свои навыки инвестирования.

- Персональная финансовая стратегия: что это такое и как её сформировать

- Финансовая грамотность: что это такое и как её повысить во взрослом возрасте

- 8 самых частых финансовых ошибок женатых людей

- Инвестиции для начинающих: с чего начать и что изучить, чтобы получать стабильный доход

- Стоит ли вкладывать деньги в российские акции в 2025 году

Личные финансы: инвестиции и трейдинг

Поймёте, как выделить бюджет на инвестиции и выгодно торговать ценными бумагами. Научитесь зарабатывать и не терять деньги на вложениях. Начнёте свой путь к финансовой свободе.Спикер курса — Юлия Афанасьева, биржевой инвестор с личным торговым счётом более 1 млн долларов.

Узнать подробнее