Оборотно-сальдовая ведомость: 5 шагов к правильному формированию

Хотите узнать, как правильно составить оборотно-сальдовую ведомость? Узнайте 5 ключевых шагов в нашей статье!

Содержание:

Профессия Бухгалтер: Бесплатный доступ к курсу за 30 дней

Узнать большеЧто такое оборотно-сальдовая ведомость (ОСВ) и ее значение в бухгалтерии

Оборотно-сальдовая ведомость (ОСВ) представляет собой важный инструмент бухгалтерского учета, формируемый в виде таблицы. Она демонстрирует остатки по счетам белорусского Типового плана счетов на начало и конец отчетного периода, а также обороты компании по дебету и кредиту.

Основные термины и принципы бухгалтерского учета в Беларуси регулируются Законом Республики Беларусь «О бухгалтерском учете и отчетности» и нормативными актами Министерства финансов Республики Беларусь (Минфин РБ).

ОСВ может быть составлена как по всем счетам, так и по отдельным счетам бухгалтерского учета. В большинстве случаев в ведомость включают ключевые статьи бухгалтерии, такие как:

- активы,

- обязательства,

- капитал,

- выручка,

- расходы,

- прибыли и убытки.

Компании самостоятельно определяют период формирования ОСВ в соответствии со своей учетной политикой, который обычно составляет месяц, квартал или год.

Основной функцией оборотно-сальдовой ведомости является выявление ошибок в бухгалтерском учете. Ключевые цели формирования ОСВ заключаются в следующем:

- Проверка математической точности записей в бухгалтерской системе — итоговые суммы дебета и кредита должны быть равны (принцип двойной записи).

- Подтверждение правильности отражения остатков — кредитовые остатки должны находиться на пассивных счетах, а дебетовые на активных (в соответствии с белорусским Типовым планом счетов).

Данные из ОСВ используются для подготовки и верификации бухгалтерского баланса и отчета о прибылях и убытках по белорусским стандартам.

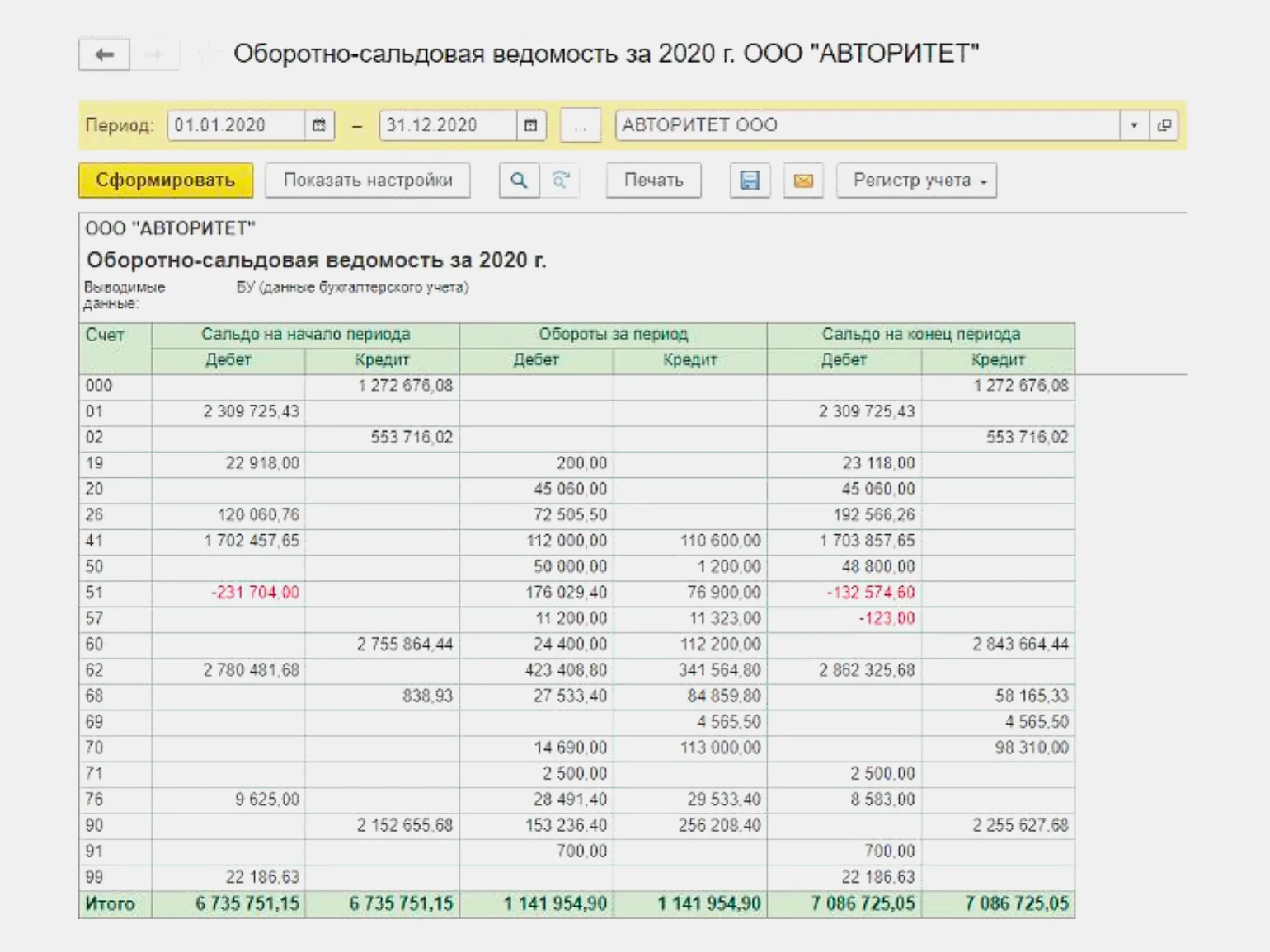

Ниже представлен пример оборотно-сальдовой ведомости ООО «Авторитет» за 2020 год, сформированной автоматически в программе «1С:Бухгалтерия».

Важно отметить, что сдавать ОСВ в налоговые органы (Инспекцию Министерства по налогам и сборам Республики Беларусь — ИМНС РБ) на регулярной основе не требуется. Тем не менее налоговая служба может запросить эти данные в ходе камеральных или выездных проверок. Хранение оборотно-сальдовых ведомостей, как и всей первичной документации, необходимо в течение сроков, установленных законодательством РБ (как правило, не менее 5 лет, но могут быть и более длительные сроки для определенных документов).

Структура оборотно-сальдовой ведомости (ОСВ): основные элементы

Оборотно-сальдовая ведомость (ОСВ) является важным инструментом бухгалтерского учета, однако единой общепринятой формы этого документа не существует. Каждое предприятие разрабатывает свой собственный формат, который затем утверждается в приложении к учетной политике компании.

Как правило, форма ОСВ может включать следующие элементы:

- Строки, отражающие номера счетов белорусского Типового плана счетов, по которым осуществлялись финансовые операции в заданный период.

- Графы, содержащие данные о «Сальдо на начало периода», «Обороты за период» и «Сальдо на конец периода» с указанием остатков по дебету и кредиту.

Кроме того, следует учесть, что в ОСВ должны быть указаны следующие обязательные элементы:

- Название документа — «Оборотно-сальдовая ведомость».

- Наименование компании, составившей ОСВ.

- Период, за который составлена ведомость — месяц, квартал, год.

- Величина денежного измерения объектов бухгалтерского учета и единица измерения, например, «тыс. рублей».

- Должность специалиста, ответственного за ведение ОСВ, например «бухгалтер».

- Подпись ответственного специалиста с указанием его Ф. И. О.

Полное руководство по составлению оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость (ОСВ) является важным инструментом бухгалтерского учета, который показывает состояние счетов на определенную дату. Формирование ОСВ в современных условиях практически всегда выполняется автоматически с использованием специализированного программного обеспечения, адаптированного под законодательство РБ.

Автоматическое формирование (рекомендуемый способ):

В белорусских бухгалтерских системах, таких как «1С:Бухгалтерия для Беларуси», «Инфо-Бухгалтер» или других, процесс создания ОСВ стандартизирован:

- Перейдите в раздел «Отчеты» (или аналогичный).

- Выберите отчет «Оборотно-сальдовая ведомость».

- Укажите нужный период для отчета.

- Определите степень детализации информации (по счетам, субсчетам, аналитике).

- Нажмите кнопку «Сформировать» («Построить»).

Система автоматически создаст ОСВ на основе введенных проводок, соответствующих белорусскому плану счетов.

Ручное формирование (теоретически возможно, но крайне редко используется на практике):

- Перенесите данные из граф «Сальдо на конец периода» ведомости за предыдущий период в графы «Сальдо на начало периода» текущей ОСВ.

- Соберите информацию о дебетовых и кредитовых оборотах по всем счетам за период из регистров учета (Журналов-ордеров, Ведомостей) и внесите их в графы «Обороты за период».

- Рассчитайте сальдо по всем счетам на конец периода по формулам и внесите эти данные в графы «Сальдо на конец периода».

Проверка корректности ОСВ:

После формирования ОСВ (особенно при ручном способе) обязательно убедитесь в ее точности:

- Равенство итогов: сумма дебетовых сальдо на начало периода должна равняться сумме кредитовых сальдо на начало периода. Аналогично для оборотов за период и сальдо на конец периода. Это главная контрольная точка.

- Отсутствие отрицательных сальдо: проверьте, нет ли отрицательных значений там, где они недопустимы (например, на счетах учета денежных средств, материалов).

- Соответствие счетов: убедитесь, что сальдо активных счетов — дебетовые, пассивных — кредитовые, активно-пассивные — в соответствии с их характеристикой.

- Сверка с регистрами: сверьте итоги ОСВ с данными Главной книги или журналов-ордеров.

ОСВ может быть оформлена как в бумажном, так и в электронном виде. На бумажном экземпляре ставит подпись составивший его сотрудник (обычно бухгалтер или главный бухгалтер). В электронном виде она формируется и хранится в базе данных бухгалтерской программы.

Для более глубокого понимания учета и формирования отчетности в Беларуси рекомендуем ознакомиться с материалами на официальных сайтах:

- Министерство финансов Республики Беларусь (Минфин РБ): https://www.minfin.gov.by/

- Инспекция Министерства по налогам и сборам Республики Беларусь (ИМНС РБ): https://www.nalog.gov.by/

- Национальный правовой Интернет-портал Республики Беларусь (pravo.by): https://pravo.by/ (для поиска законов и постановлений).

Зачем нужна оборотно-сальдовая ведомость?

- Контроль: обеспечивает постоянный контроль за состоянием активов, обязательств, капитала, доходов и расходов компании.

- Выявление ошибок: главный инструмент для проверки правильности разноски операций по счетам и соблюдения принципа двойной записи. Равенство итогов — индикатор арифметической корректности.

- Основа для отчетности: непосредственный источник данных для заполнения форм годовой и промежуточной бухгалтерской отчетности Беларуси.

- Анализ: позволяет проводить финансовый анализ, оценивать ликвидность, рентабельность, структуру капитала.

- Аудит: является основным документом для проведения как внутреннего, так и внешнего аудита.

- Подтверждение данных: служит для сверки данных с другими регистрами (Главной книгой, журналами-ордерами) и первичными документами.

Часто задаваемые вопросы по оборотно-сальдовой ведомости

- Как часто нужно составлять ОСВ?

ОСВ составляется по завершении каждого отчетного периода, установленного учетной политикой организации. Чаще всего — ежемесячно (для внутренних нужд, подготовки квартальной отчетности) и обязательно — по итогам года (для формирования годовой бухгалтерской отчетности). Квартальная ОСВ также распространена.

- Что делать, если в ОСВ есть ошибки?

Ошибки в ОСВ необходимо исправлять немедленно после их обнаружения.

Сначала найдите источник — неправильную проводку, арифметическую ошибку в первичке или регистре, пропущенную операцию.

Ошибки исправляются в том месяце, когда они обнаружены. Используются методы, предусмотренные законодательством РБ: сторнировочные записи (для отмены ошибочной проводки), дополнительные проводки (если операция не отражена или отражена в меньшей сумме), исправительные записи (в особых случаях). Все исправления должны быть документированы (например, бухгалтерской справкой). После исправлений ОСВ формируется заново.

- Кто подписывает ОСВ?

Оборотно-сальдовую ведомость, как правило, подписывает бухгалтер, который ее составил, и/или главный бухгалтер организации. Это подтверждает ответственность за достоверность представленных данных. Форма подписания (на бумаге или ЭЦП в электронном виде) определяется учетной политикой.

Бухгалтерия: 5 ключевых навыков для успешной карьеры

Хотите стать бухгалтером с нуля? Узнайте 5 важных навыков для успешной карьеры в нашей статье!

Узнать подробнее